電子帳簿保存法対応の課題と長期保存対策とは

令和3年度・4年度の税制改正のポイント

電帳法対応への課題をまとめ、長期保存も視野に入れた効率的な対策を実施するために

令和3年度税制改正における電子帳簿保存法改正の要点

と

令和4年度税制改正における宥恕措置について

近年の経済社会のデジタル化を踏まえ、経理の電子化による生産性の向上、記帳水準の向上等に資するため、令和3年度の税制改正において、電子帳簿保存法の改正(令和4年1月1日施行)等が行われ、帳簿書類を電子的に保存する際の手続等について、大幅な見直しがなされました。

各企業の対応状況を鑑み、令和4年度の税制改正では電子取引データの書面保存廃止の宥恕措置が設けられましたが、何れにせよ電子取引の電子保存は全ての青色申告法人に関わる改正であるため、宥恕措置後に向けて各社今から何らかの確認・対応が求められます。

そこで、今回の大幅改正の要点をまとめ、NHSが提案する解決策をご紹介します。

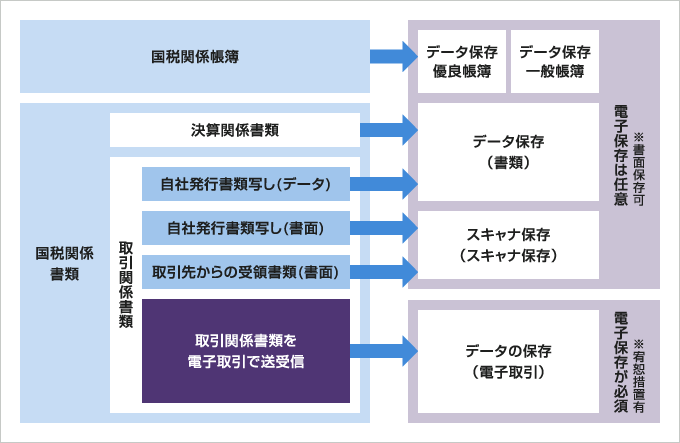

改正電子帳簿保存法の範囲

改正電子帳簿保存法の要点

① 国税関係帳簿書類の改正

- 税務署長の事前承認制度が廃止されました。

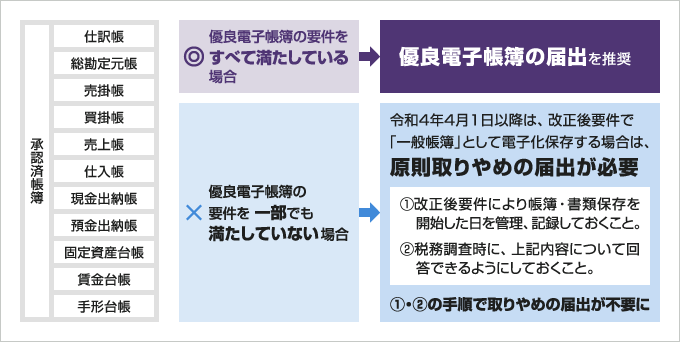

- 優良な電子帳簿に係る過少申告加算税の軽減措置が整備されました。(優良電子帳簿届出制度の新設)

- 最低限の要件を満たす電子帳簿についても、電磁的記録による保存等が可能となりました。

(一般電子帳簿での保存)

② 国税関係書類(スキャナ)の改正

- 税務署長の事前承認制度が廃止されました。

- 要件が緩和されました。

- タイムスタンプの付与期間が、記録事項の入力期間と同様、最長約2か月と概ね7営業日以 内とされました。

- 受領者等がスキャナで読み取る際の国税関係書類への自署が不要とされました。

- 電磁的記録について訂正又は削除を行った場合に、これらの事実及び内容を確認することができるクラウド等において、入力期間内にその電磁的記録の保存を行ったことを確認することができるときは、タイムスタンプの付与に代えることができることとされました。(クラウドでの自社システム運用の場合はタイムスタンプ必須)

- 検索要件の記録項目について、取引年月日その他の日付、取引金額及び取引先に限定されるとともに、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じる場合には、範囲指定及び項目を組み合わせて条件を設定できる機能の確保が不要となりました。

- 適正事務処理要件が廃止されました。

- スキャナ保存された電磁的記録に関連した不正があった場合の重加算税の加重措置が整備されました。

③ 国税関係書類(電子取引)の改正

- 要件が緩和されました。

- 検索要件の記録項目について、取引年月日その他の日付、取引金額及び取引先に限定されるとともに、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じる場合には、範囲指定及び項目を組み合わせて条件を設定できる機能の確保が不要となりました。

- 基準期間の売上高が1,000万円以下である方について、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索要件の全てが不要とされました。

- 受領側のタイムスタンプを付す場合の期間が、最長約2か月と概ね7営業日以内とされました。

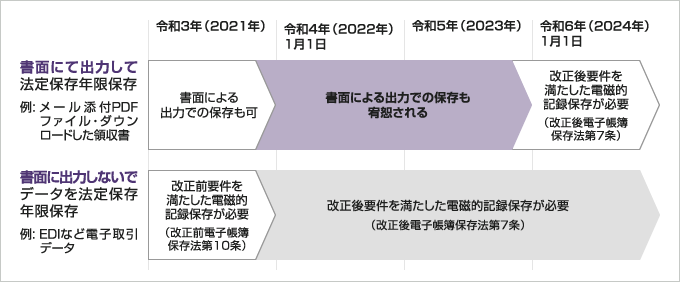

- 申告所得税及び法人税における電子取引の取引情報に係る電磁的記録について、その電磁的記録の出力書面等の保存をもってその電磁的記録の保存に代えることができる措置は廃止されました。

- 但し、令和5年12月31日までに行う電子取引については、保存すべき電子データをプリントアウトして保存し、税務調査等の際に提示・提出できるようにしていれば差し支えありません(事前申請等は不要)。

- 電子取引の取引情報に係る電磁的記録に関連した不正があった場合の重加算税の加重措置が整備されました。

電子帳簿保存法の改正後の要件

① 国税関係帳簿書類の改正後の要件

| 国税関係帳簿書類の電子保存の要件 | 優良帳簿 | 一般帳簿 | |

|---|---|---|---|

| 電子計算機処理システムの概要書等の備付け | ○ | ○ | |

| 見読可能装置の備付け等 | ○ | ○ | |

| 電磁的記録の訂正・削除・追加の事実及び内容を 確認することができる電子計算機処理システムの使用 |

○ | ― | |

| 帳簿間での記録事項の相互関連性の確保 | ○ | ― | |

| 検索機能の確保 | ①取引年月日、取引金額、取引先で検索可能 | ○ | ― |

| ②日付と金額は範囲検索が可能 | ○※1 | ― | |

| ③2項目を組み合わせた検索が可能 | ○※1 | ― | |

| ダウンロードの求めに応じること | ○ | ○※2 | |

※1 ダウンロードの求めに応じることができれば不要

※2 優良帳簿の要件を全て満たしていれば不要

<注意!> 従来の電帳法承認と改正電帳法要件

※改正前の承認の効力は改正後も継承されますが、その保存要件は改正前の要件を継承しなければなりません。

② 国税関係書類(スキャナ)の改正後の要件

| 国税関係書類(スキャナ)の電子保存の要件 | 重要 書類 |

一般 書類 |

過去分 重要書類 |

|

|---|---|---|---|---|

| 書類の受領等後(概ね7営業日)又は業務の処理に係る通常の期間を経過した後(2か月と概ね7営業日)以内に速やかに入力 | ○ | ― | ○ | |

| スキャナ: 200dpi以上による読み取り デジカメ・スマホ: 387万画素数以上の読取り |

○ | ○ | ○ | |

| カラー画像による読み取り(赤・緑・青それぞれ 256階調=24ビットカラー) | ○ | 白黒可 | ○ | |

| タイムスタンプの付与(自社所有システム利用の場合必須) ※2 | ○ | ○ | ○ | |

| 解像度及び階調情報の保存 | ○ | ○ | ○ | |

| 大きさ情報の保存 ※3 | ○ | ― | ○ | |

| ヴァージョン管理 | ○ | ○ | ○ | |

| 入力者等情報の確認 | ○ | ○ | ○ | |

| スキャン文書と帳簿との相互関連性の保持 | ○ | ○ | ○ | |

| 見読可能装置(14インチ以上のカラーディスプレイ、4ポイント文字の認識等) | ○ | ○ | ○ | |

| 整然・明瞭出力(カラープリンタの備付け) | ○ | 白黒可 | ○ | |

| 電子計算機処理システムの開発関係書類等の備付け | ○ | ○ | ○ | |

| 検索機能の確保 | ①取引年月日、取引金額、取引先で検索可能 | ○ | ○ | ○ |

| ②日付と金額は範囲検索が可能 | ○※1 | ○※1 | ○※1 | |

| ③2項目を組み合わせた検索が可能 | ○※1 | ○※1 | ○※1 | |

| ダウンロードの求めに応じること | ○ | ○ | ○ | |

※1 ダウンロードの求めに応じることができれば不要

※2 時刻証明機能を備えたクラウドサービス等を他社へ提供しているベンダー企業等の場合には不要

※3 受領者等が読み取る場合、A4以下の書類の大きさに関する情報は保存不要

③ 国税関係書類(電子取引)の改正後の要件

| 国税関係書類(電子取引)のデータ保存要件 | ||

|---|---|---|

| 真実性 の要件 |

次のいずれかの措置を行う

|

|

| 可視性 の要件 |

電子計算機処理システムの概要を記載した書類の備付け | |

| 見読可能装置の備付け | ||

| 検索機能の確保 | ①取引年月日、取引金額、取引先で検索可能 | |

| ②日付と金額は範囲検索が可能 ※2 | ||

| ③2項目を組み合わせた検索が可能 ※2 | ||

| ダウンロードの求めに応じること | ||

※1 括弧内の取り扱いは取引情報の授受から当該記録事項にタイムスタンプを付すまでの各事務の処理に関する規程を定めている場合に限る

※2 ダウンロードの求めに応じることができれば不要

<注意!> 電子取引の円滑な電子保存のための宥恕措置について

電子取引データの書面出力による保存等ができなくなることについて、「やむをえない事情があると認め、かつ、当該保存義務者が質問検査権に基づく当該電磁的記録の出力書面の提示又は提出の求めに応じることができるようにしている場合」令和4年1月1日から令和5年12月31日までの間宥恕措置が設けられました。

NHSが提案する解決策

1. 罰則規定の明確化への対応

- 国税関係帳簿書類に係るデータ及び電子取引データを電帳法の要件に従った保存がされていない場合には、税法上保存義務がある帳簿書類として取り扱わないと規定され、要件に従った保存が可能になるように支援します。

- スキャナ保存及び電子取引データの隠蔽又は仮装された事実があった場合の重加算税に10%加重賦課されます。

!NHSのシステムコンサルティングで法令要件に則った保存と内部チェック体制を相談

2. 電子取引データの電子保存義務化

- 電子取引を網羅し整理作業を支援します。

- 検索項目の「取引年月日」「取引金額」「取引先」の付与方法をシステム面・運用面で支援します。

- 電子取引の書面保存廃止期日に向けたシステム化・運用化を支援します。

!NHSの電子取引データ棚卸コンサルティングで網羅し整理

!NHSのシステムコンサルティングで期日までに対応できる方法と長期保存方法を相談

3. 優良電子帳簿届出対応

- 改正後の国税関係帳簿(一般帳簿)の電子化に加えて、優良帳簿の電子化のシステム面・運用面での支援をします。

- 優良電子帳簿届出書の作成を支援します。(過少申告課税の5%減免が可能になります。)

!NHSのシステムコンサルティングで優良電子帳簿の要件と対応を相談

4. 要件を満たしたシステムの実装

- Paplesは電帳法スキャナ保存ソフト法的要件認証および電子帳簿ソフト法的要件認証を受けたソフトウエアです。

- Paplesは電子取引ソフト法的要件認証及び電子書類ソフト法的要件認証の申請中です。

- お客様の現有基幹業務ソフトを最大限活用した電子帳簿保存法対応が可能になります。

- Paples導入で国税関係帳簿・書類・スキャナ・電子取引の一元保存が可能になります。

!NHSのシステムコンサルティングとPaplesの機能で要件に対応

5.関係書類の備付けと内部統制強化

- 電子保存の要件となっている関係書類の備付け作成支援をします。

- 税務調査時に関係書類を提示する際の税務調査用レポートを提携税理士が作成します。

!NHSのシステムコンサルティングで適正な運用ルール作成と備付け書類を整備

6.対応方法を模索中のお客様への対応

- プライベイトチューターサービスで電子帳簿保存法に関するお客様固有の質疑応答や勉強会の支援をします。

- お客様のシステムや運用の調査分析を実施し、課題の明確化を実現するプレシステムコンサルティングサービスをご提供します。

!NHSのプライベイトチューターサービスやプレシステムコンサルティングで最短で最適な対応を実現

関連セミナー

電子帳簿保存法に関する関連情報・お問い合わせ