インボイス制度創設による変更ポイントをわかりやすく解説!

インボイス制度の基礎の基礎

いよいよ令和5年10月から施行されるインボイス制度について、

制度の概要と現行制度からの変更ポイントを解説します。

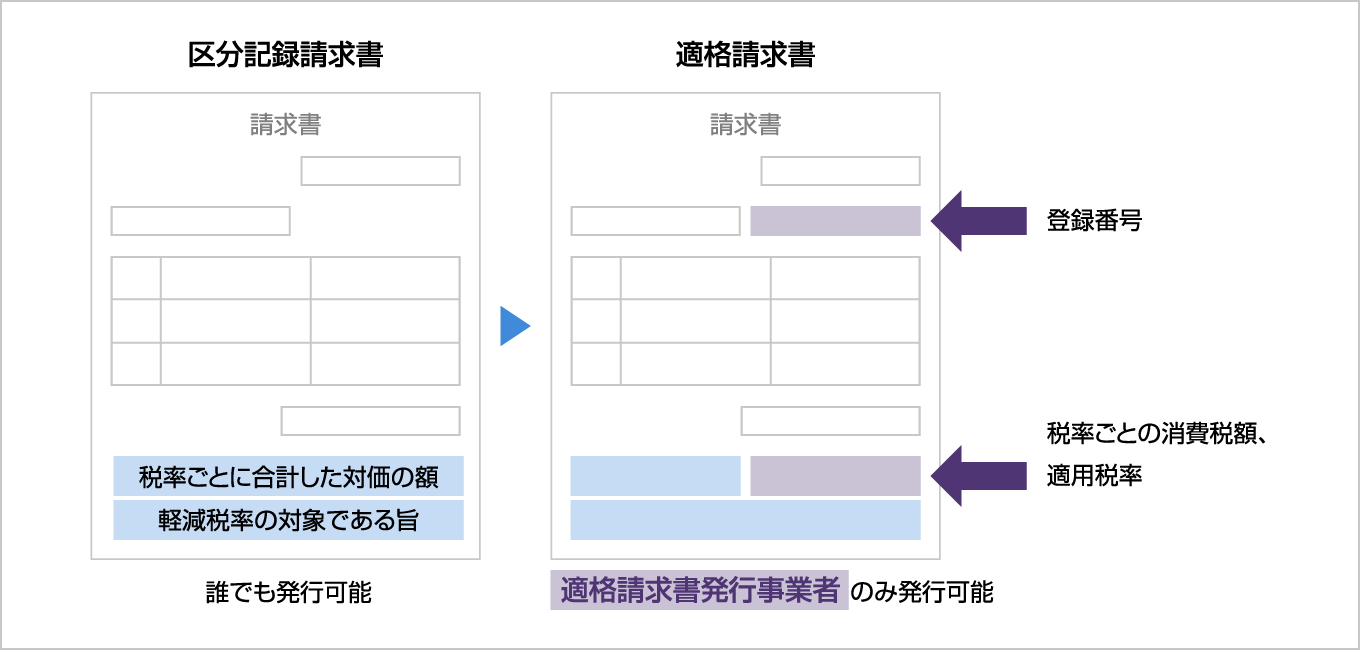

適格請求書(インボイス)とは

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

適格請求書等(インボイス)を発行できるのは、「適格請求書発行事業者」に限られ、この「適格請求書発行事業者」になるためには、所轄税務署に令和5年3月31日までに登録申請書を提出(e-Taxも可)する必要があります。

適格請求書発行事業者以外が類似・偽りの請求書を発行すると消費税法第65条の懲役1年以下、又は罰金50万円以下の罰則が科せられます。

インボイス制度とは

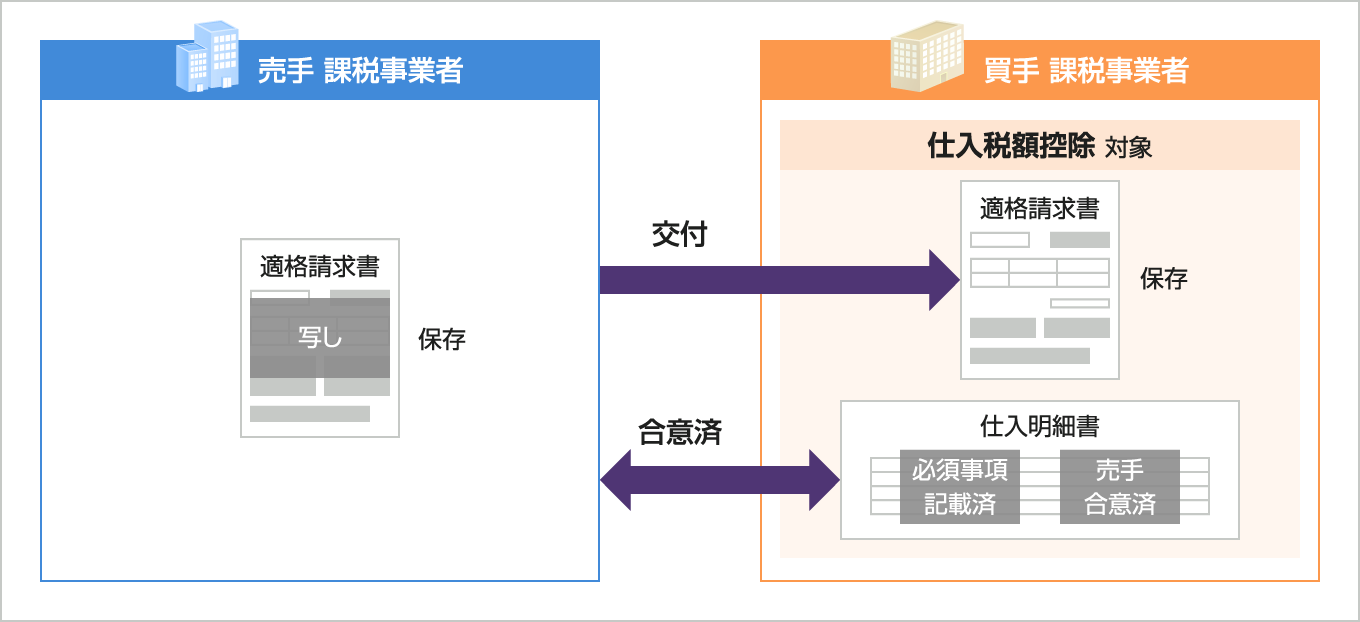

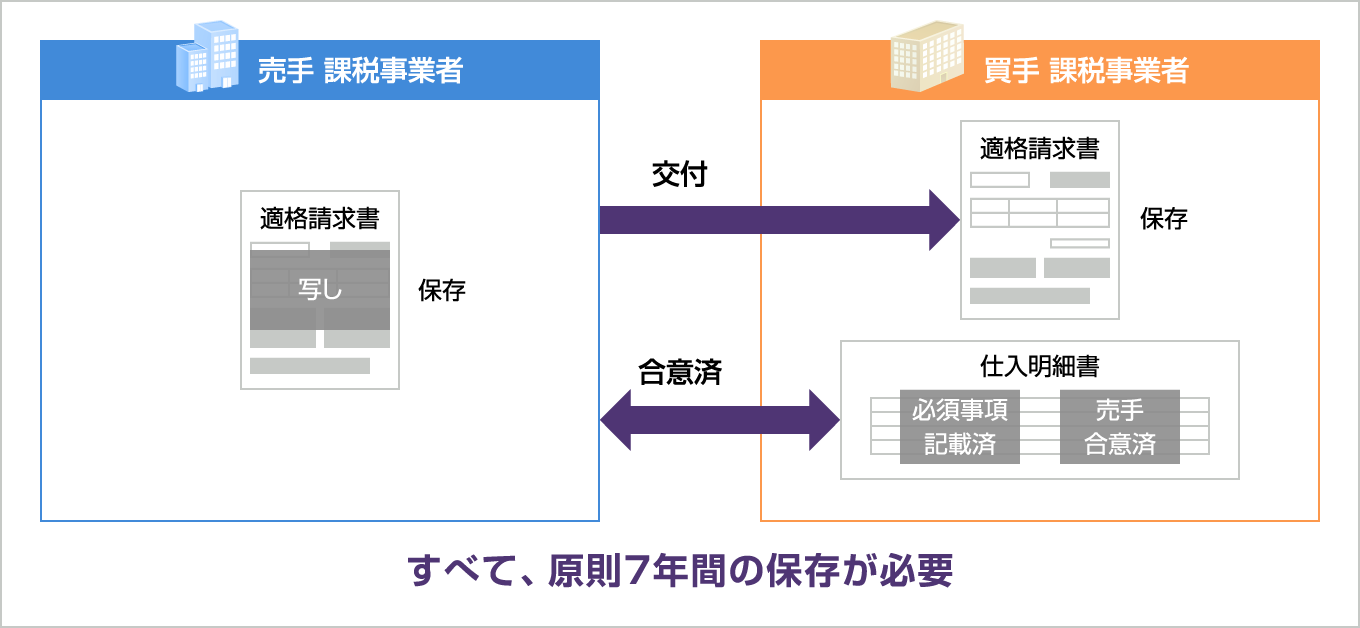

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません。また、その写しを保存しておく必要があります。

買手は仕入税額控除の適用を受けるために、原則として取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要となります。買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

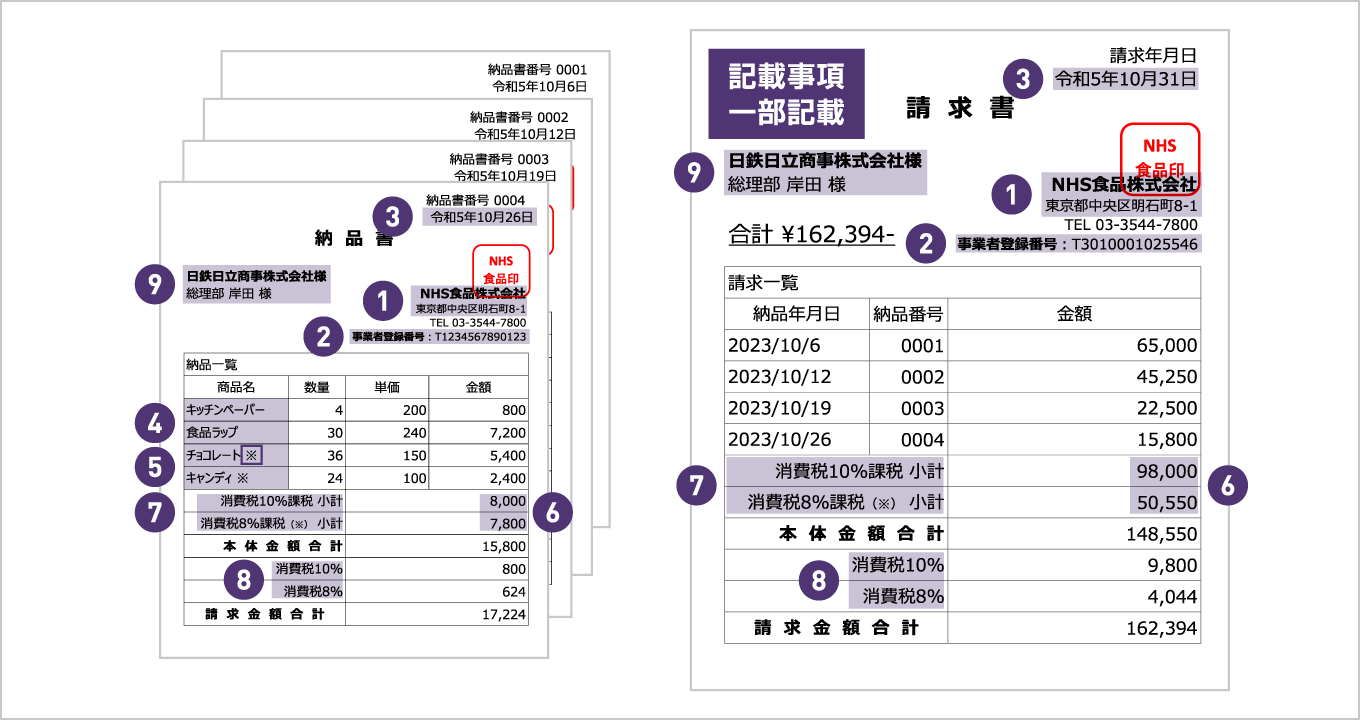

複数の書類による対応

インボイスとは、一定の事項が記載された請求書、納品書等これらに類するものをいいますが、一つの書類のみですべての記載事項を満たす必要はありません。

例えば、請求書と納品書など、相互の関連が明確な複数の書類全体で記載事項を満たしていれば、これらの複数の書類を合わせて一つの適格請求書とすることが可能です。

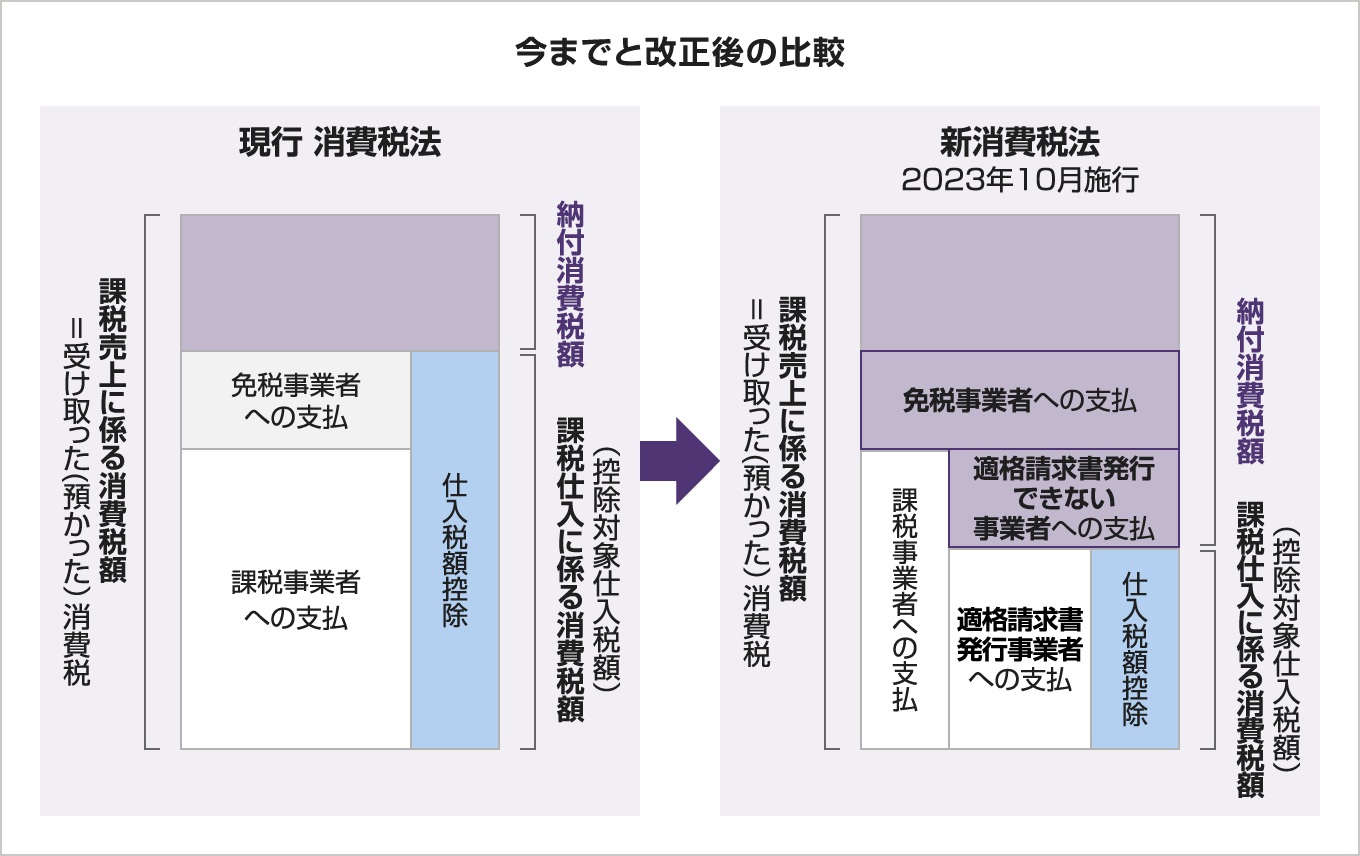

現行(2023/09/30まで)の仕入税額控除

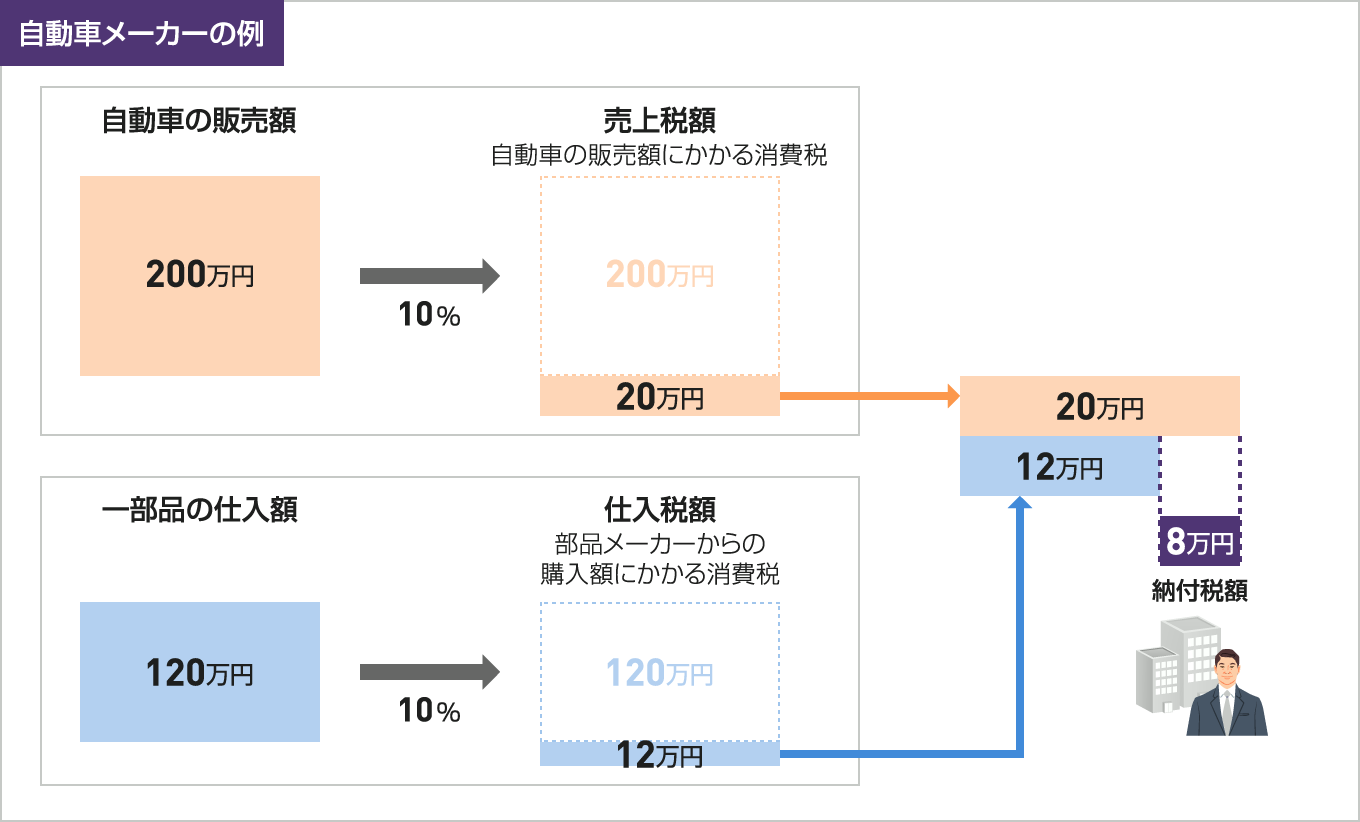

仕入税額控除とは、売上の消費税と仕入にかかった消費税を相殺し、二重納税を防ぐ制度です。

(納付税額 = 売上税額 – 仕入税額控除額)

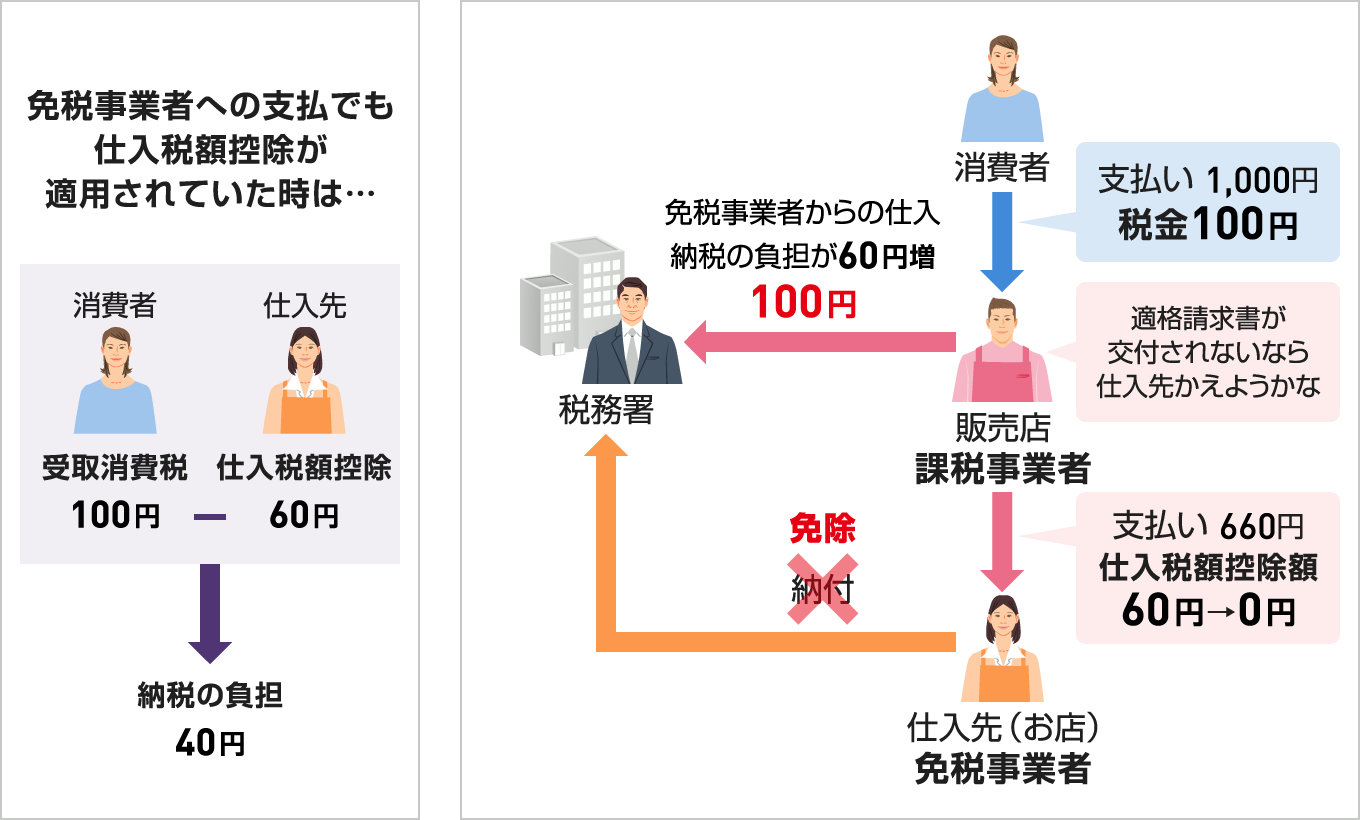

現行(2023/09/30まで)の消費税法では、仕入先が免税業者であっても仕入税額控除を適用できます。

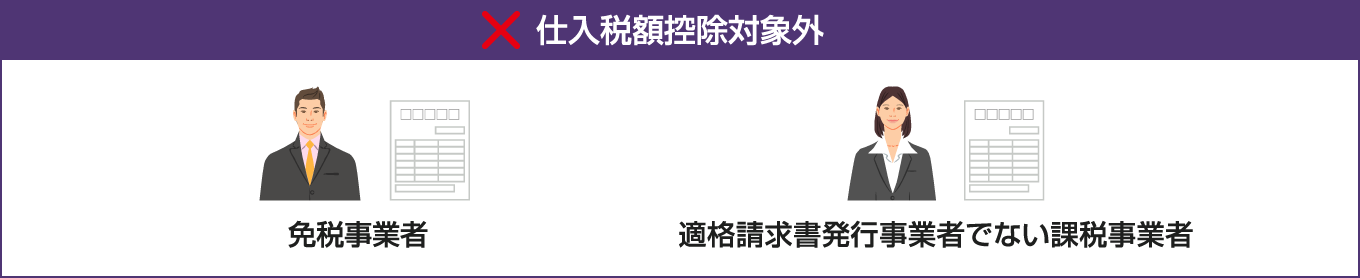

インボイス制度のポイント その1

【消費税法改正によって導入されたインボイス制度のポイント】

免税事業者・適格請求書発行事業者でない課税事業者への支払に関する消費税は、仕入税額控除の適用を受けられなくなります。

【図解】インボイス制度創設による仕入税額控除の変更

適格請求書に該当する書類と帳簿記載のみで仕入税額控除が認められる場合

適格請求書に該当する書類例

- 請求書

- 納品書

- 領収書

- レシート

一定の事項を記載した帳簿のみの保存で、仕入税額控除が認められる場合

- 3万円未満の公共交通機関

(船舶、バス又は鉄道)による旅客の運送 - 3万円未満の自動販売機及び自動サービス機により

行われる商品の販売等 - 出荷者等が卸売市場において行う生鮮食料品等の販売

(出荷者から委託を受けた受託者が卸売の業務として行うものに限る。) - 郵便切手類のみを対価とする郵便・貨物サービス

(郵便ポストに差し出されたものに限る。) - 生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の販売

(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限る。)

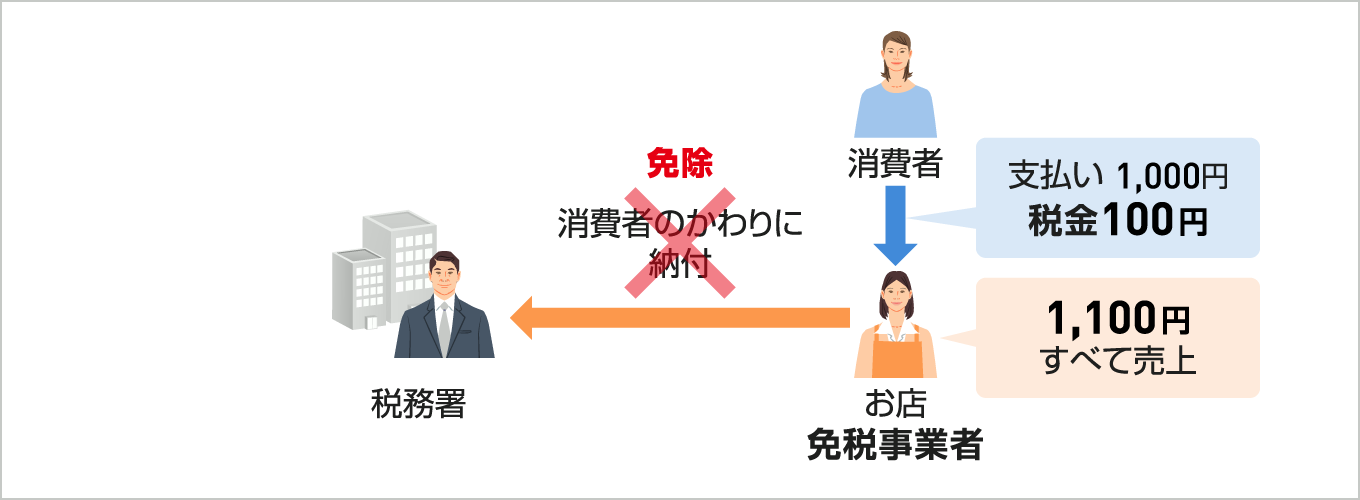

免税事業者とは

消費税では、その課税期間の基準期間における課税売上高が1,000万円以下の事業者は、その課税期間における課税資産の譲渡等について、納税義務が免除されます。

インボイス制度によって免税事業者は……

1,000万円以下の事業者は、ひきつづき免税事業者のまま継続することもできます。

しかし課税事業者とのやり取りがある場合、事業者に納税負担をしてもらうことになり取引が解消されることも想定されます。

インボイス制度のポイント その2

現行の消費税法の3万円未満の請求書等の保存義務を要しない要件は廃止され、すべての請求書等の保存が必要となります。

適格請求書(インボイス)に記載が必要な事項

適格請求書の交付に当たっては所要事項の記載が必要です。

適格請求書の記載事項……消費税法施行令49条6項(令和5年10月1日施行)

記載事項

- ❶ 適格請求書発行事業者の氏名又は名称

- ❷ 適格請求書発行事業者の登録番号

- ❸ 課税資産の譲渡等を行った年月日

- ❹ 課税資産の譲渡等に係る資産又は役務の内容

- ❺ 軽減税率対象の課税資産の譲渡等の場合、資産の内容と軽減対象資産である旨

- ❻ 課税資産の譲渡等の税抜金額又は税込金額を税率ごとの区分して合計した金額

- ❼ 課税資産の譲渡等の適用税率

- ❽ 税率ごとに区分した消費税額等

- ❾ 書類の交付を受ける事業者の氏名又は名称

納品書と請求書両方を交付している場合はいずれも保存が必要

適格請求書(インボイス)の交付と保存の方法

消費税法では、適格請求書(インボイス)は書面もしくはPDFやEDIなどの電磁的記録、どちらかで交付・保存を行います。

一方、適格請求書(インボイス)を書面で交付・受領している場合は書面での保存となりますが、電子化して保存する場合は電子帳簿保存法の要件を満たした保存が必要となります。

適格請求書(インボイス)を電子取引として交付・受領した場合に、印刷した書面の保存は消費税法では認められますが法人税法では 電子帳簿第7条の要件を満たした電子保存を行う必要があります。※令和5年12月まで宥恕措置あり

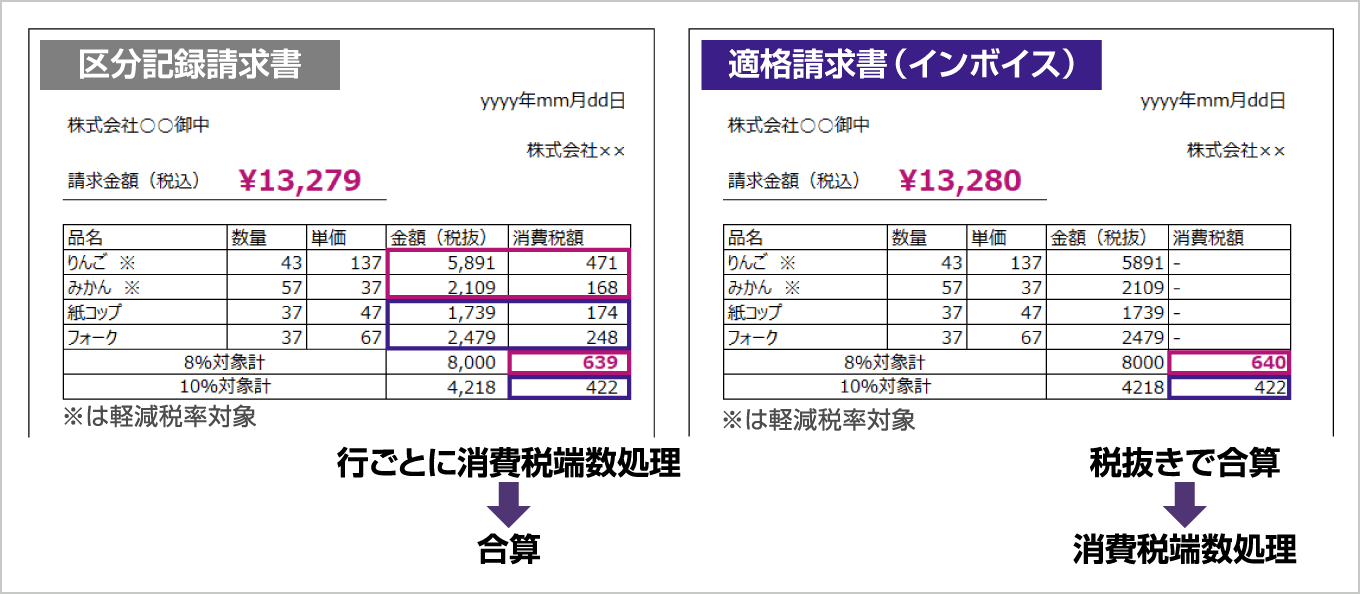

消費税額の計算(端数計算)の単位

消費税額の計算(端数計算)は適格請求書1枚につき1回のみ計算可能

インボイスの記載事項である「税率ごとに区分した消費税額等」に1円未満の端数が生じる場合には、「1のインボイスにつき、税率の異なるごとに1回」の端数処理を行う必要があります。

請求明細単位や伝票単位などでの端数処理の積上げは認められなくなります。

販売管理システム・購買管理システムなどで、消費税計算(端数処理)を明細単位や伝票単位で行っていて、財務会計システムに連動している場合には、財務会計システムと消費税納税額計算を分離して管理する必要が生じる場合があります。

委託(仲介)への適格請求書の発行

取引先が委託(仲介)事業者であっても、適格請求書の発行は必要です。

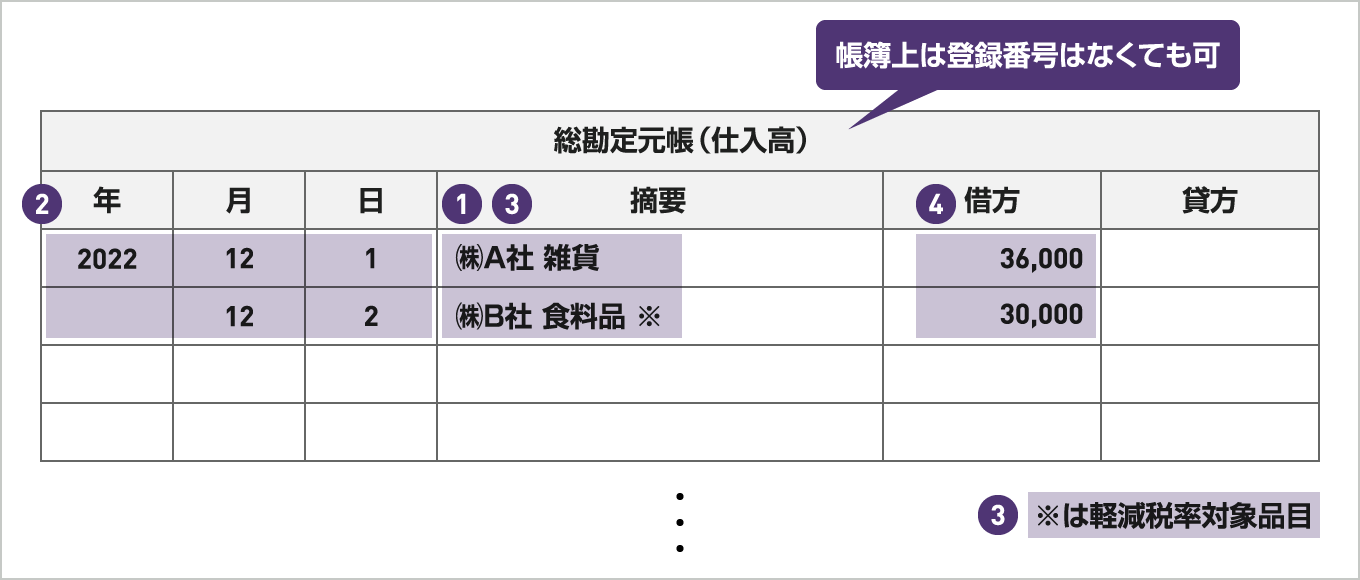

適格請求書(インボイス)を受領後、帳簿に記入するときの注意点

帳簿へ所要事項の記載と保存

- ❶ 登録番号は帳簿に記載不要も、該当するインボイスと紐付可能な管理が必要)

- ❷ 課税仕入を行った年月日

- ❸ 課税仕入に係る資産又は役務の内容

(軽減対象課税資産の譲渡等の場合にはその旨を記載) - ❹ 課税仕入に係る支払対価の額

参考資料

- 国税庁HP https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

- 国税庁HP https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_3.htm

- 国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6501.htm

- 国税庁『適格請求書等保存方式 の概要』P9 https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

関連セミナー