インボイス制度の運用上の重要チェックポイントを再確認

正しい対応と抜け漏れを防ぎDXを推進!

施行されたインボイス制度について、正しく運用していく上での要点や

法令対応だけにとどまらないドキュメント管理のDX推進策をご提案します。

インボイス制度対応の最終チェックポイント

令和5年10月より開始されたインボイス制度の運用面での再チェックポイントをまとめました。

抜け漏れが無いか、ぜひ今一度ご確認下さい。

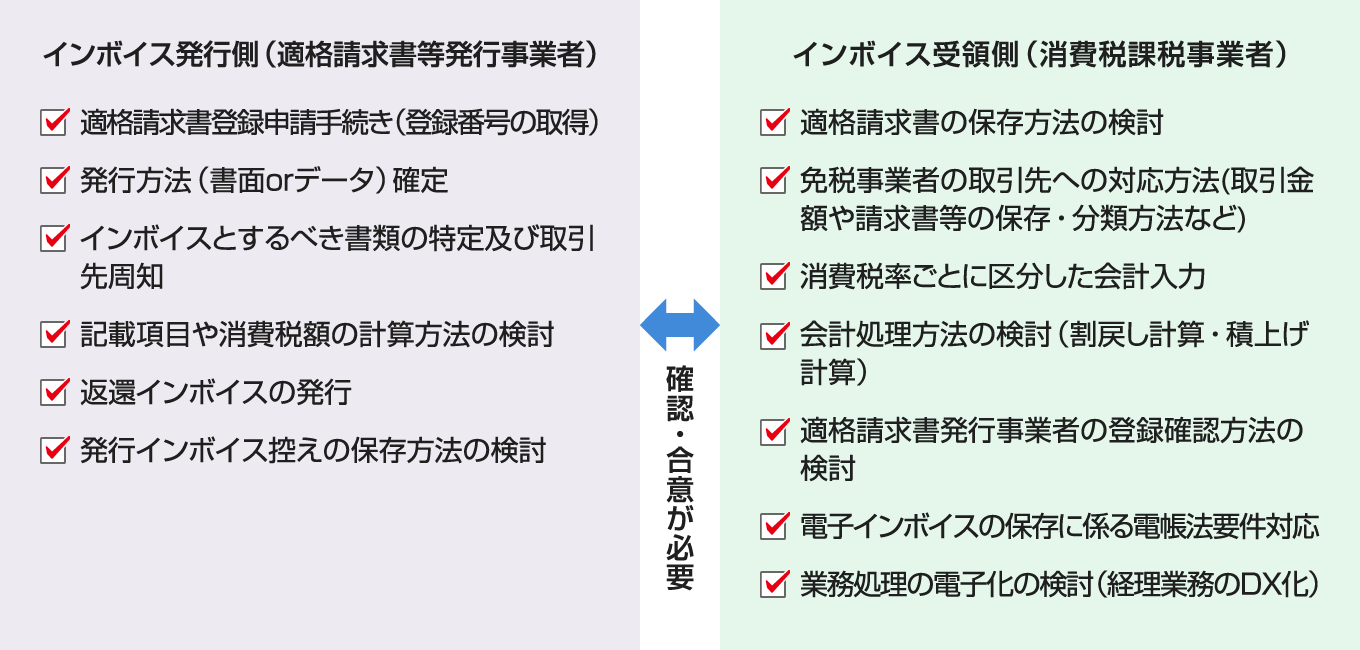

適格請求書等発行事業者の業務・運用のチェックポイント

適格請求書発行事業者は、取引先から適格請求書の発行を求められた場合、消費税法で定められている適格請求書を発行する義務があります。

適格請求書とする書類の検討

- どの書類を適格請求書とするか(請求書・領収書・納品書等のほか買い手が発行する仕入明細書など。複数の書類を適格請求書とすることも可)

記載項目の確認

- 適格請求書等の交付に当たっては法定項目の記載が必要

記載する消費税額の計算方法の検討

- 消費税額の計算(端数計算)は適格請求書1枚につき1回のみ計算可能(発行側)

適格請求書等の発行方法の検討

- 書面かデータか?

- データ発行の場合どのような方法で交付するか?

委託(仲介)事業者からの適格請求書の発行の確認

- 委託(仲介)事業者でも適格請求書の発行が必要

支払通知書(仕入明細書)を適格請求書とすることも可

- 仕入先(売り手)の承諾が必要

電子インボイス(電子取引)の場合の電帳法法令要件対応

- 電子インボイスは電子帳簿保存法施行規則4条1項の規定に従って保存が必要(但し、消費税法では、電子インボイスは書面保存も容認)

適格請求書受領者のチェックポイントと仕入税額控除要件

電子データで受け取ったインボイス(電子インボイス)は、原則として電子帳簿保存法施行規則4条1項の規定に従って保存(一定要件下で書面保存も容認)する必要があります。

帳簿へ所要事項の記載と保存の確認(※下記注意点参照)

- 課税仕入の相手方の氏名・名称

- 課税仕入を行った年月日(≒伝票年月日)

- 課税仕入に係る資産又は役務の内容(軽減対象課税資産の譲渡等の場合にはその旨を記載)

- 課税仕入に係る支払対価の額

適格請求書等の保存と処理方法の検討

- 適格請求書等の保存について、書面の請求書の電子化・電子インボイスの保存方法の検討

- 支払先が委託(仲介)事業者の場合の、適格請求書の受領方法の検討

- 支払通知書(仕入明細書)を適格請求書とする場合の売り手の確認方法の検討

- 適格請求書等の業務(会計)処理方法の検討(経理業務のDX化の検討)

- 請求書以外の業務に係る電子化を検討(業務処理全体を電子化し業務変革)

受領した適格請求書・領収証のチェックポイントと運用の要点

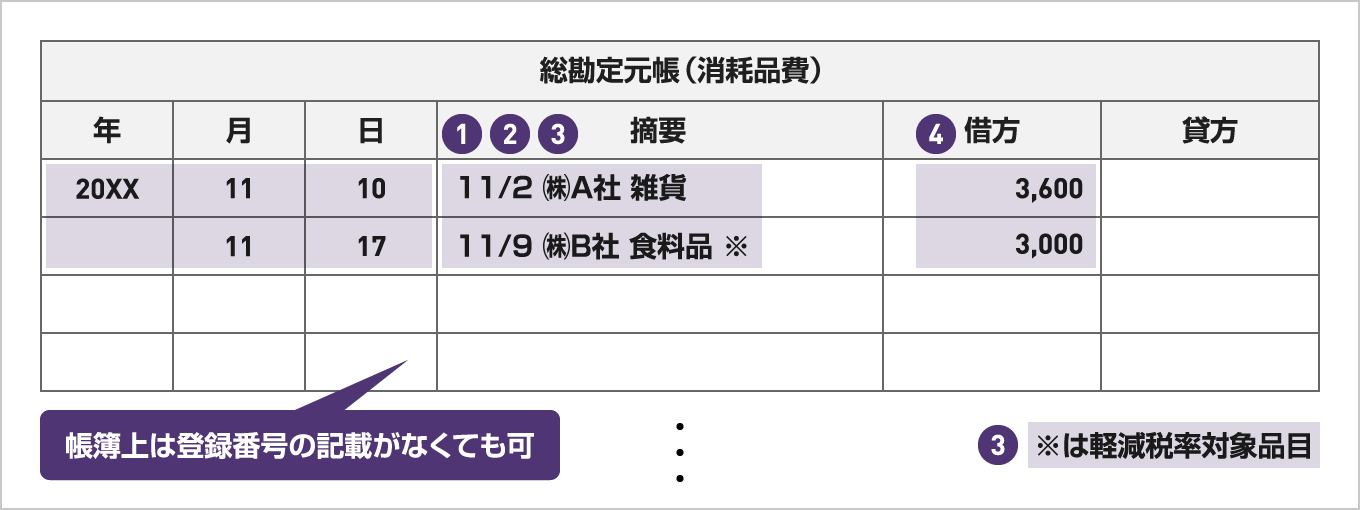

受領した適格請求書を帳簿に記入する際のチェックポイント

受領した適格請求書を帳簿へ記載する際の所要事項は以下となります。

- ❶課税仕入の相手方の氏名・名称(登録番号は帳簿に記載不要も、該当するインボイスと紐付可能な管理が必要)

- ❷課税仕入を行った年月日(伝票日付や出納日付ではなく、領収書の発行日付など実際に取引を行った日)

- ❸課税仕入に係る資産又は役務の内容(軽減対象課税資産の譲渡等の場合にはその旨を記載)

- ❹課税仕入に係る支払対価の額

なお、「帳簿のみの保存で仕入税額控除が認められる仕入」に該当する場合、その旨(特例の種類等)を帳簿に記載することが必要です。

【例】「公共交通機関特例」 、「旅費特例」、「出張旅費等を受領した社員名」など

旅費特例と公共交通機関特例、入場券特例等

いわゆる旅費特例

社員に支給する出張旅費、宿泊費、日当等のうち、その旅行に通常必要であると認められる部分の金額については、課税仕入れに係る支払対価の額に該当するものとして取り扱われます。その場合は社員から提出された立替旅費精算書の作成と保存が必要となります。

いわゆる公共交通機関特例

適格請求書の交付義務が免除される3万円未満の公共交通機関(船舶、バス、鉄道)による旅客の運送については、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

いわゆる入場券特例

適格簡易請求書の記載事項(取引年月日を除く)が記載されている入場券等が使用の際に回収される取引については請求書等の交付を受けることが困難であるなどの理由により、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

いわゆる自動販売機特例

自動販売機又は自動サービス機により行われる課税資産の譲渡等のうち当該課税資産の譲渡等に係る税込価額が3万円未満の取引について、その買手は、一定の事項を記載した帳簿のみの保存で仕入税額控除の適用を受けることができます。令和6年税制改正で、その場合の帳簿への住所等の記載がなくとも改めて求めないものとなりました。

【注意!】タクシーの場合

- 通常必要であると認められる交通費の範囲

その旅行の目的、目的地、行路若しくは期間の長短、宿泊の 要否、旅行者の職務内容及び地位等からみて、その旅行に通常必要とされる費用の支出に充てられると認められる範囲となります。

また、同業種、同規模の他の使用者等が一般的に支給している金額に照らして相当と認められる範囲となります。 - タクシー利用の「旅費特例」

深夜・早朝など公共交通機関が利用できない時間帯の場合や、公共交通機関の本数が著しく少ない、公共交通機関の乗車・下車地点が目的地・出発地から徒歩では移動できないなどの場合しか認められません。

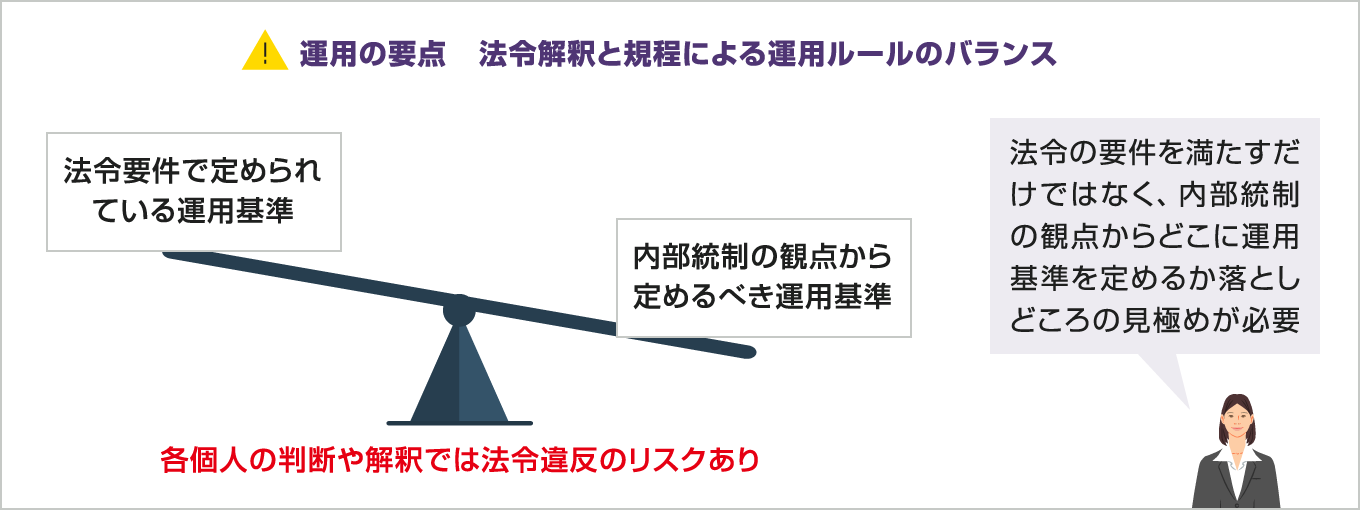

法令で解釈されるインボイス制度のみならず法令の記載内容は一部グレーゾーンがあり、受領者各個人の判断や解釈でインボイス受領の可否を行うと、対応が都度変わってしまう事が想定されます。金銭出納に伴う旅費交通費の精算は内部統制の観点からも法令要件を充足した上で、社員を業務上横領罪から守るためにも、なるべく個人の判断の余地を残さない運用基準の制定が肝要となります。

(不正の例)

①実際は利用していないタクシー代や宿泊費の架空請求

②実際は夜行バスを利用したが航空機代で旅費精算した場合の虚偽請求

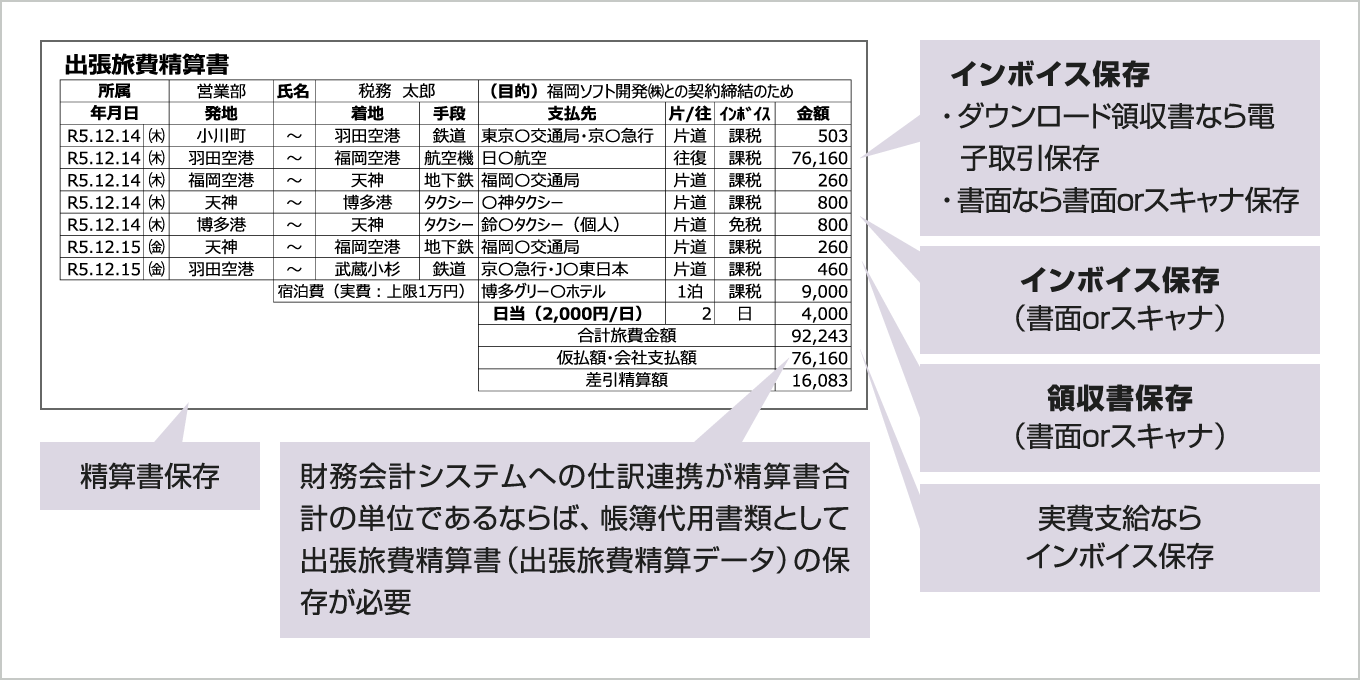

出張旅費精算時のチェックポイント

インボイス制度の「旅費特例」と「公共交通機関特例」を踏まえ、内部統制の観点からの金銭出納の正当性を担保するため、旅費交通費の精算書の記載例が以下の通りとなります。「旅費特例」の基準は社員からの精算書の提出とその保存が必要となります。

例えば宿泊旅費は旅費規程で渡し切りと規定されている場合は、インボイスの受領・保存は難しいかもしれませんが、領収書による実費支給と規定されている場合は宿泊費は「旅費特例」に該当するも、インボイスの保存が賢明です。

各証憑・データの保存手段

- 帳簿代用書類として

書面の保存 - 帳簿代用書類として

スキャナ保存

(要スキャナ保存要件) - 旅費精算システムの

明細データ

帳簿データ保存

(要帳簿保存要件)

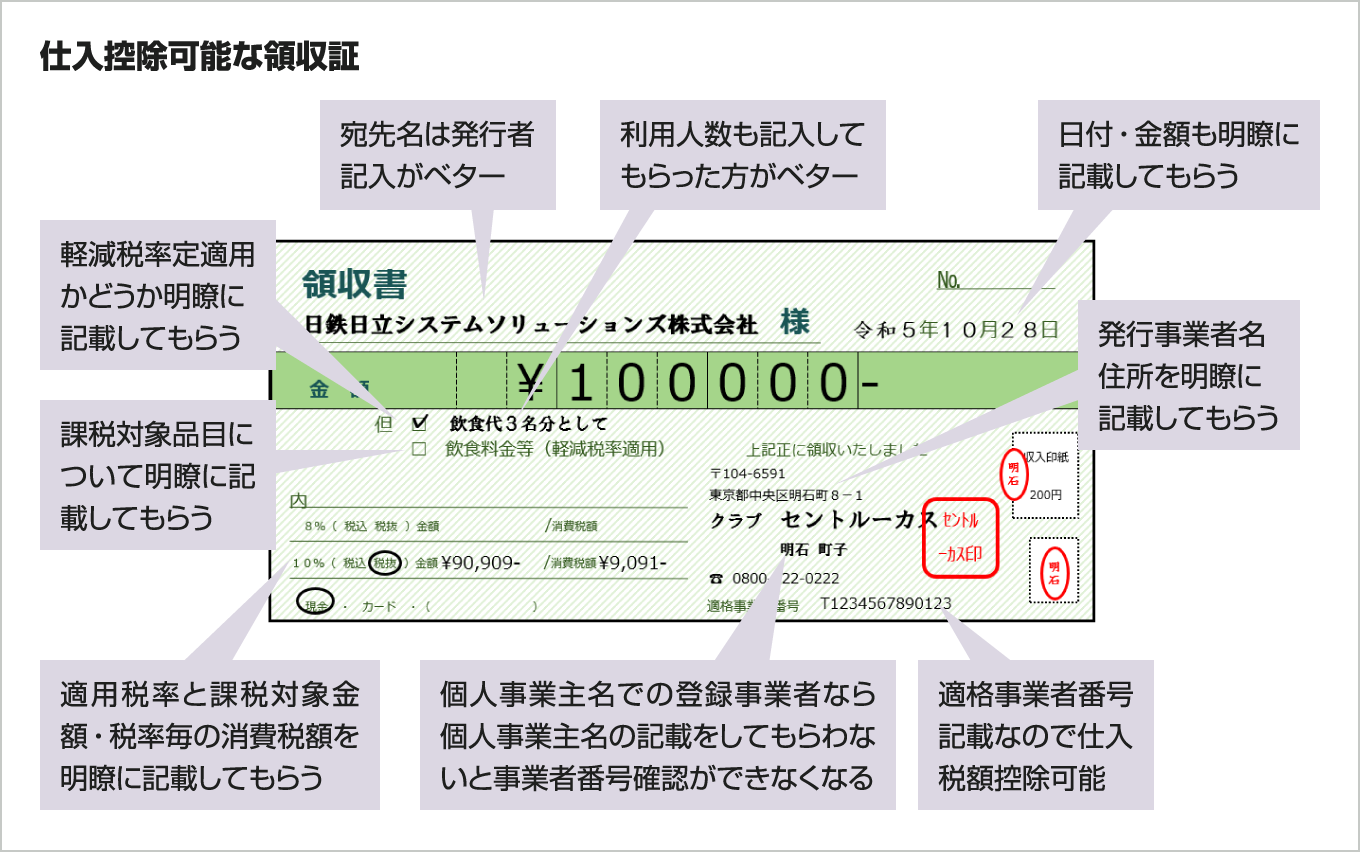

仕入税額控除可能な受領領収書のチェックポイント

インボイス制度施行後の適格事業者からの領収書は下記の記載内容が必要となります。

貴社のご対応状況は如何でしょうか?NHSでは電子帳票基盤「Papels(パピレス)」を活用した効率的なインボイス制度対応と共に、改正電子帳簿保存法対応、その他正確な法令運用やDX推進につながる支援やシステムコンサルティングサービスメニューを多数ご用意しております。

是非NHSにご相談ください。

関連セミナー

関連トピックス