電子帳票基盤「Paples」を活用した

インボイス制度へのシステム対応のポイントとDX推進対策

いよいよ令和5年10月から施行されるインボイス制度について、

運用面やシステムでの対応方法とDX推進対策を解説します。

インボイス制度のシステム対応

インボイス制度のシステム化対応と、DX推進に向けて以下の対応をご検討ください。

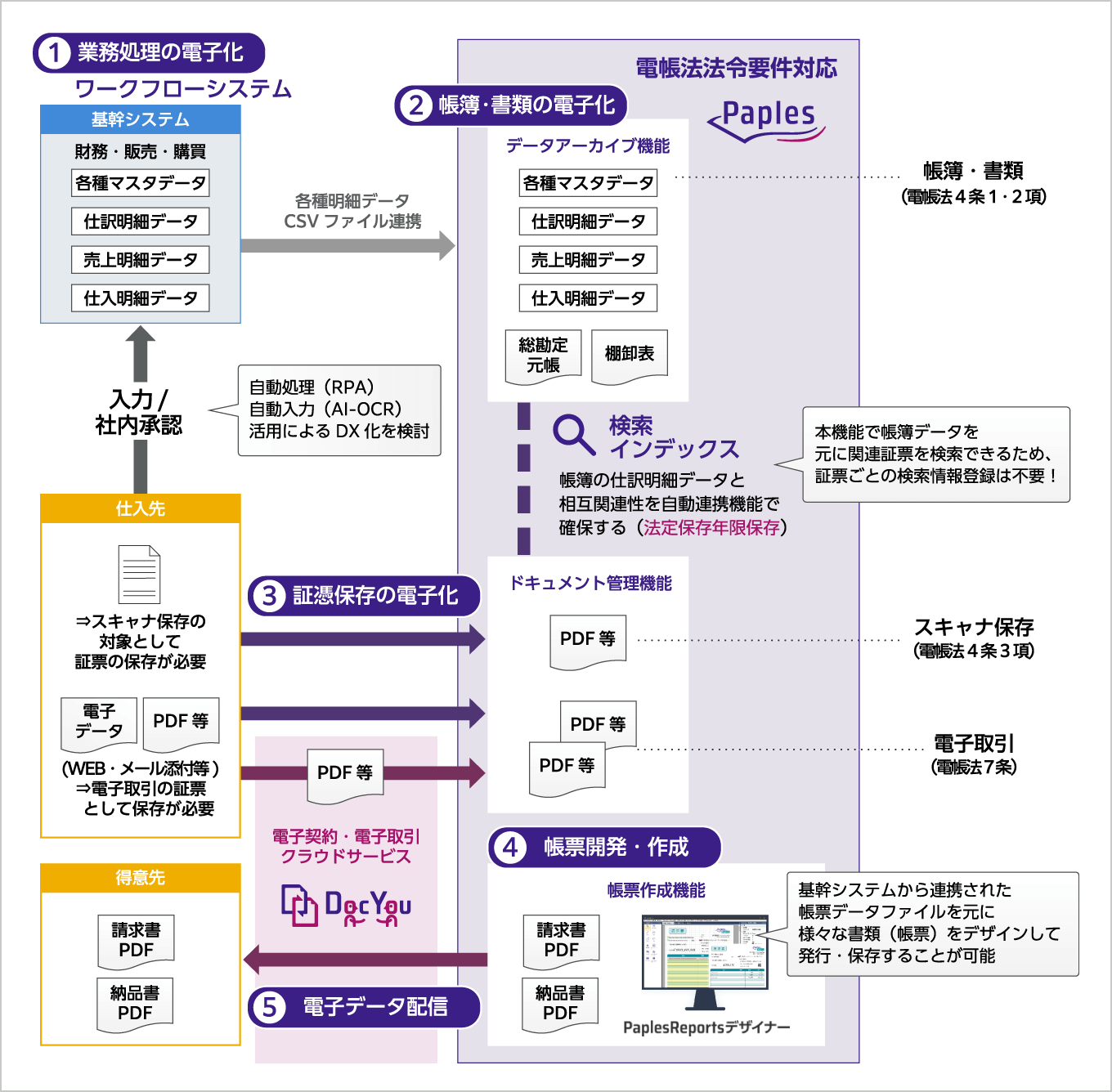

- ① 業務処理の電子化(ワークフローシステムの導入)

- ② 国税関係帳簿書類の電子化(電子帳簿保存法対応)

- ③ 電子取引・書面のスキャニングによる証憑保存の電子化(電子帳簿保存法対応)

- ④ 適格請求書の記載事項要件や顧客の要望に合わせたフレキシブルな帳票開発・作成

- ⑤ 適格請求書の電子データ配信(クラウドサービス)

インボイス制度のシステム対応のポイント

インボイス制度に対応したシステム構築や改修を考える際のポイントは以下の通りです。

インボイス制度のポイント

- 改修が必要なシステム範囲は企業により異なります。

- 請求書の対象期間と送付時期は決算等の時期により変動する可能性があります。

- 消費税の端数計算処理タイミングに注意しましょう。

- 適格請求書発行事業者の確認方法を検討しましょう。

想定されるシステム対応

| 1 | 適格請求書 |

|

|

|---|---|---|---|

| 2 | 基幹システム

|

仕入先マスタ |

|

| 伝票入力 |

|

||

| 控除計算 |

|

||

| 請求書受送信処理 |

|

||

| 3 | EDI |

|

|

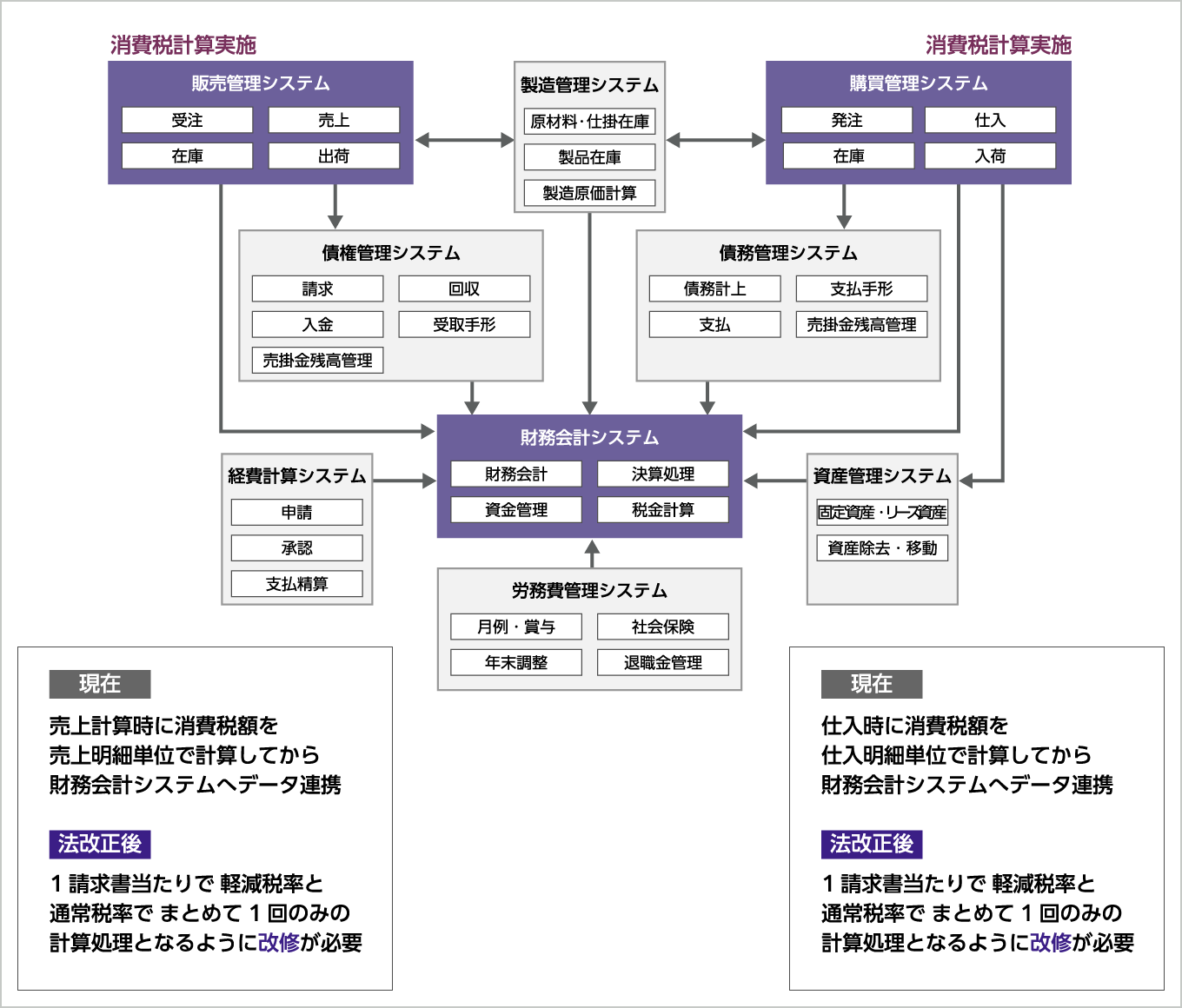

インボイス制度のシステム対応1 改修範囲:消費税計算するシステム

消費税を計算・処理するシステム構成によって、インボイス制度の影響範囲は各社変わります。

販売管理・購買管理・債権債務管理・経費精算・財務会計システムなど自社のシステム構成全体を俯瞰して対応を検討しましょう。

例: 財務会計システムとは別に売上・仕入の消費税計上および端数処理は個別システム対応している場合

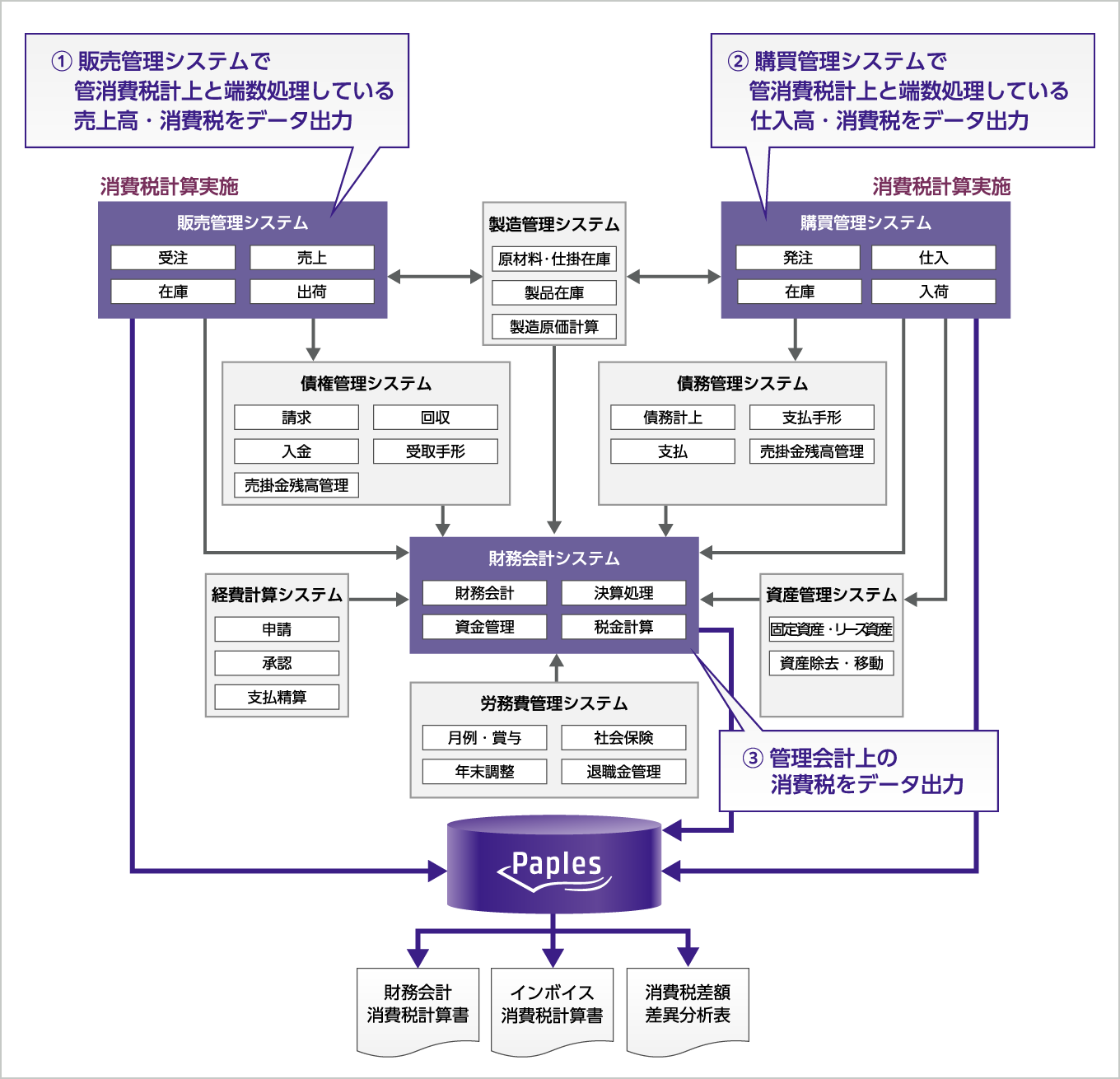

インボイス制度のシステム対応2 消費税計算の財務と税務のギャップ

仕入税額控除のための消費税端数処理の単位が適格請求書発行(受領)単位となるため、財務会計上で計上している消費税仕訳金額が異なる場合には、双方を分離し計上処理をしてその差分を分析できるような帳票等が必要になることも考えられます。

システム改修するための多額な費用を投資できない場合でもPaples なら解決します。

消費税計算の財務会計と税額計算のギャップを確認できる追加帳票を作成して比較・分析を可能に。

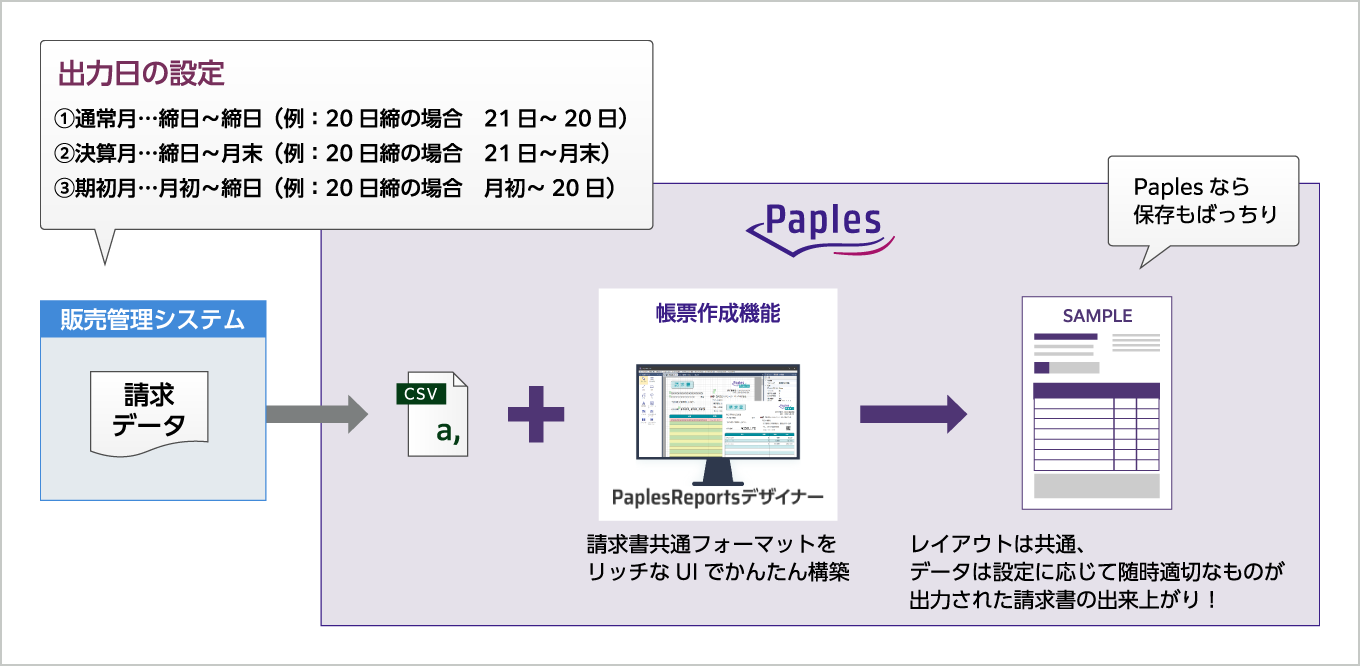

インボイス制度のシステム対応3 請求書の対象期間

仕入税額控除の条件は適格請求書の受領が前提となります。

例えばお客様が月末締決算の場合で、お客様の得意先が20日締や25日締めなどの、締日が違う請求書発行を発行している場合があるとすれば、通常月に発行する請求書は取引条件で合意した締日で、決算月や期初月のみ対象期間を変えた請求書発行を依頼されることが想定されます。

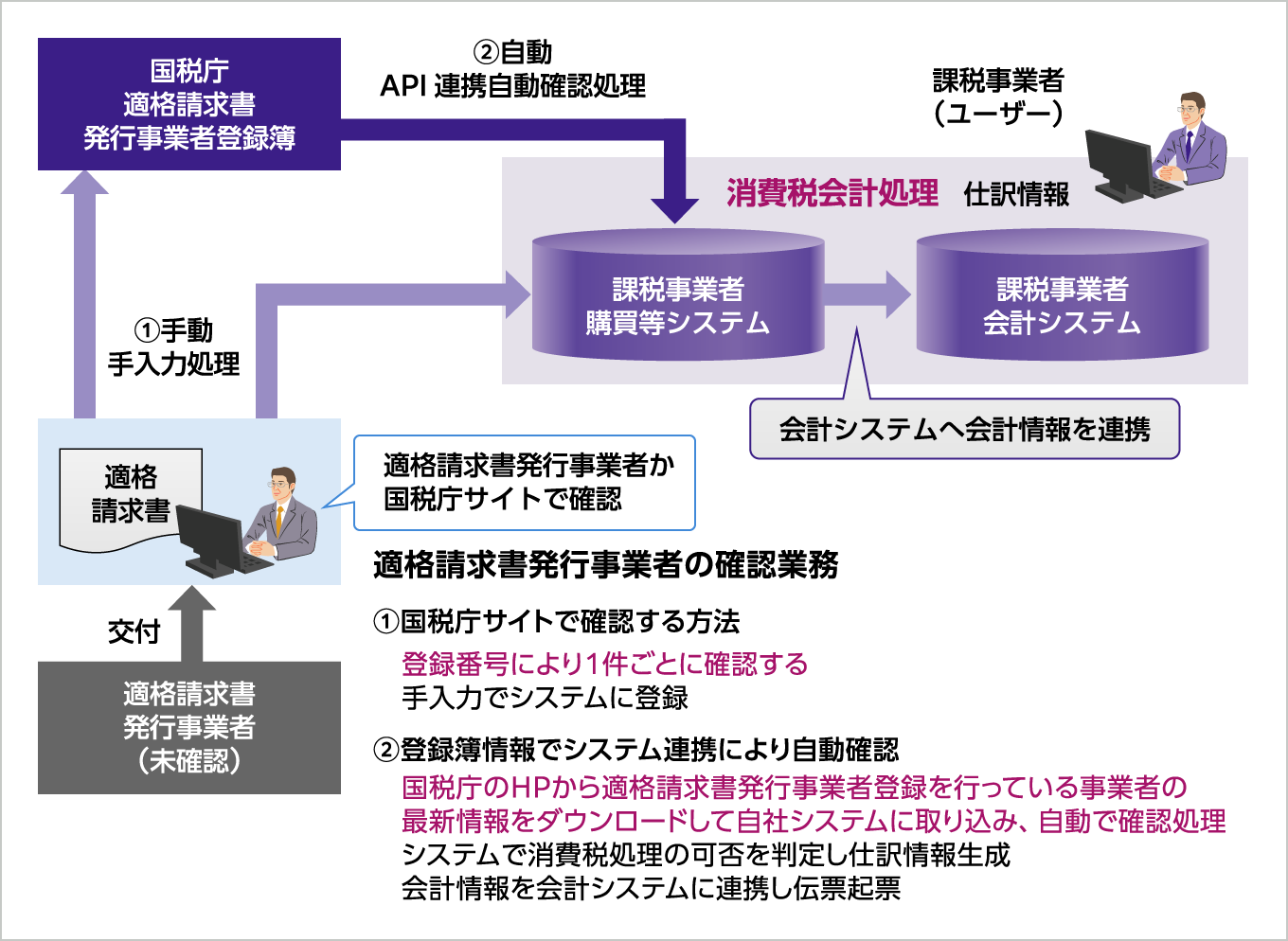

インボイス制度のシステム対応4 適格請求書発行事業者番号の確認方法の検討

受領した適格請求書が、正規の手続きで登録された「適格請求書発行事業者」かどうか受領する側にも確認する必要があります。

適格請求書発行事業者番号を国税庁のサイトで一件ずつ手作業で確認することは効率的ではありません。

従前に確認済だったとしても発行側の都合で「適格請求書発行事業者」ではなくなっていた場合には、仕入税額控除ができなくなってしまうこともあります。国税庁の適格請求書発行事業者登録簿とAPI連携して、自動確認処理を確立し、購買管理システムや財務管理システムなどにリアルタイムに反映するシステム導入の検討をお勧めします。

関連セミナー