令和5年度税制改正大綱での電子帳簿保存制度・インボイス制度

見直しポイントとシステム対応の要点

電帳法対応への課題をまとめ、長期保存も視野に入れた効率的な対策を実施するために

令和5年度税制改正大綱における

電子帳簿保存制度・インボイス制度の変更点の確認と

システム対応のポイントを整理

2022年12月に与党から発表された「令和5年度税制改正大綱」では、2022年度末に改正される予定の電子帳簿保存法の4区分の内、「帳簿」「スキャナ保存」「電子取引」の3区分での改正内容が明らかになりました。日本における法人のDX化・ペーパーレス化を促進しつつ、中小法人の対応の難しさにも配慮した内容となっています。

また、インボイス制度についても、小規模事業者に対する緩和措置が盛り込まれ、適格請求書発行事業者登録制度への登録期限についても、配慮が追加されています。

電子帳簿保存法は頻繁に法令改正や一問一答などによる解釈の追加を重ね、当初対応のハードルが高かった要件についても一部見直しや緩和がされてきていますが、その中でも適切なシステム対応と業務運用が必要となります。

順を追って、改正のポイントと必要なシステム対応を整理していきます。

(以下、令和5年度税制改正大綱の内容を「本大綱」と記載します。)

※ 詳しくは国税庁より発表される一問一答などを待つ必要があるものもあります。

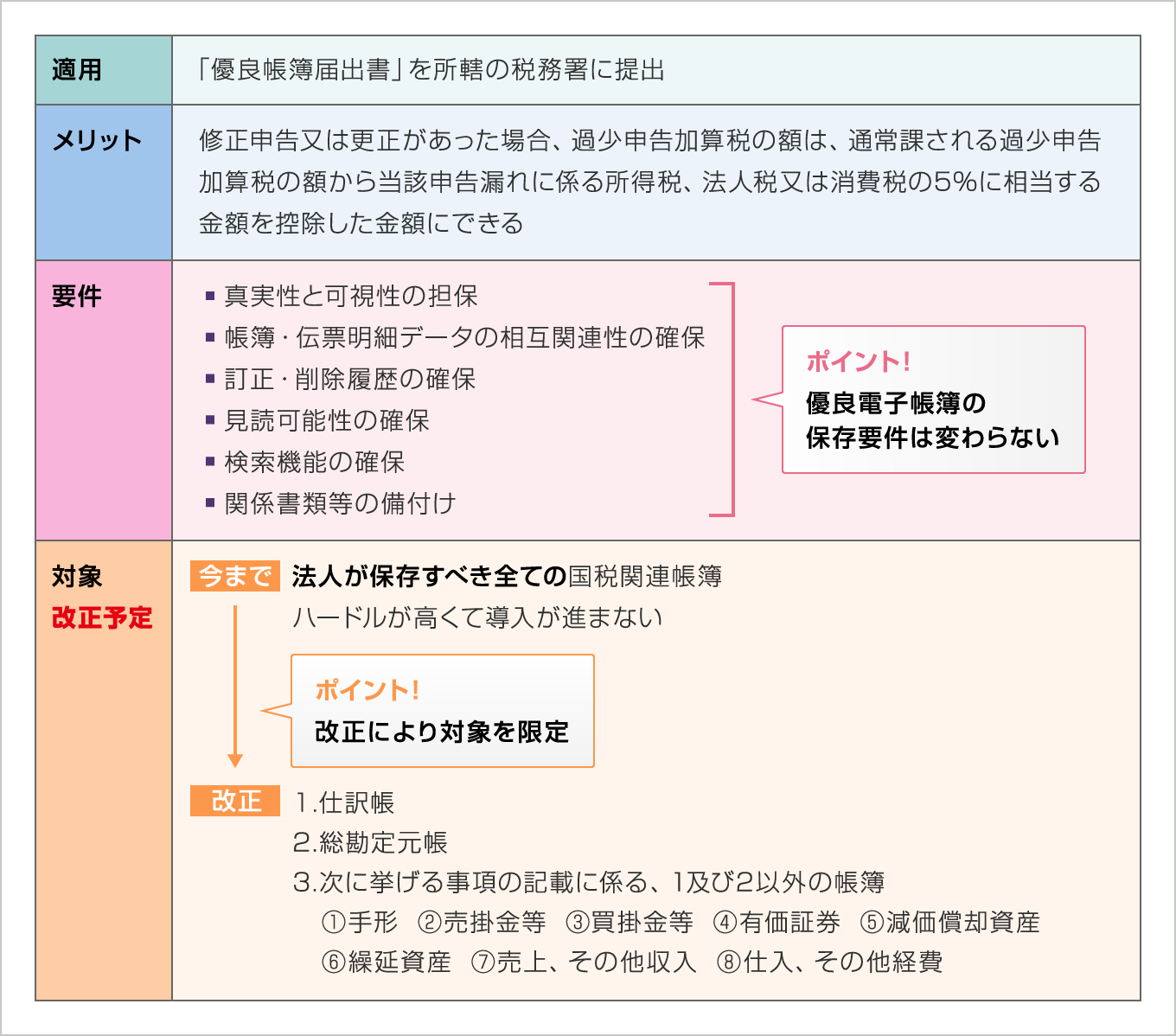

優良電子帳簿の利用を促進させる過少申告加算税の特例適用要件の緩和

本大綱には、「優良電子帳簿」制度について、対象となる帳簿についての緩和が盛り込まれました。

今までは、法人税法施行規則で青色申告法人が保存を義務付けられている法人が保存すべき国税関連帳簿全てについて、下記要件を満たす必要がありましたが、2024年1月以降は優良帳簿の対象範囲が限定されました。

優良電子帳簿届出制度

各法人が対応すべき対象が限定されることにより、「優良電子帳簿」への対応について、 検討や対応の目途を立てやすくなったのではないでしょうか?

NHSでは優良電子帳簿届出対応へのご相談やシステムコンサルティングサービスも承っておりますので、是非ご活用ください。

電子帳票基盤「Paples」の電帳法 帳簿・書類対応ソリューションでは、優良電子帳簿の保存要件対応はもちろん、お客様のDX推進やITガバナンス強化の観点からも有益なシステムのご提案を実施しております。

システム対応のポイント

優良電子帳簿の保存要件対応は、基幹・業務システム側に実装することもできますが、訂正・削除履歴等まで保持した状態での最長10年以上(※)電子データの長期保存、担当者への検索・参照権限の拡大・ライセンス問題等が発生します。ですので、同法要件に則った統合管理が可能なアーカイブシステムでの保存・運用をおすすめします。

また、優良電子帳簿への対応は、国税局の税務調査対応だけでなく、お客様の会社のIT統制の強化にも役立ちます。より効率的に、一貫したシステム処理を実現するために、様々なシステムと柔軟に連携ができるシステムの導入検討をおすすめします。

※欠損金の繰越控除を行った場合には10年を超える保存が必要

国税関係書類のスキャナ保存制度の要件緩和

本大綱には、スキャナ保存時の解像度・階調・大きさ情報の保存要件、記録事項の入力者等に関する情報の確認要件の廃止、帳簿・伝票データとの相互関連付けにおける一部要件緩和が盛り込まれました。

国税関係書類の分類別スキャナ保存の要件

| 国税関係書類(スキャナ)の電子保存の要件 | 重要書類及び 過去分重要書類 |

一般書類 | |

|---|---|---|---|

| 書類の受領等後(概ね7営業日)又は業務の処理に係る通常の期間を経過した後(2か月と概ね7営業日)以内に速やかに入力 | ○ | ― | |

| スキャナ: 200dpi以上による読み取り | ○ | ○ | |

| デジカメ・スマホ: 387万画素数以上の読み取り | |||

| カラー画像による読み取り(赤・緑・青それぞれ 256階調=24ビットカラー) | ○ | 白黒可 | |

| タイムスタンプの付与(自社所有システム利用の場合必須)※1 | ○ | ○ | |

| 解像度及び階調情報の保存 | 廃止予定 | 廃止予定 | |

| 大きさ情報の保存 | 廃止予定 | ― | |

| ヴァージョン管理 | ○ | ○ | |

| 入力者等情報の確認 | 廃止予定 | 廃止予定 | |

| スキャン文書と帳簿との相互関連性の保持 | ○ | 廃止予定 | |

| 見読可能装置(14インチ以上のカラーディスプレイ、4ポイント文字の認識等) | ○ | ○ | |

| 整然・明瞭出力(カラープリンタの備付け) | ○ | 白黒可 | |

| 電子計算機処理システムの開発関係書類等の備付け | ○ | ○ | |

| 検索機能の確保 | ①取引年月日、取引金額、取引先で検索可能 | ○ | ○ |

| ②日付と金額は範囲検索が可能 | ○※2 | ○※2 | |

| ③2項目を組み合わせた検索が可能 | ○※2 | ○※2 | |

| ダウンロードの求めに応じること | ○ | ○ | |

※1 他者が提供している時刻証明機能を備えたクラウドサービス等を利用の場合は不要

※2 ダウンロードの求めに応じることができれば不要

国税関係書類(スキャナ保存)の重要書類と一般書類の分類と必要な対応

| 分類 | 重要度 | 書類の例 | 必要な対応 |

|---|---|---|---|

| 重要書類 資金や物の流れに直結し、その証拠となる書類 |

高 | 契約書、領収書……など | 速やかに入力もしくは業務処理サイクル後速やかに入力 帳簿・伝票データとの相互関連付け要 |

| 中 | 請求書、納品書、送り状、預り証 借用証書、輸出証明書 契約申込書(定型的約款無)……など |

||

| 一般書類 資金や物の流れに直結していない書類 |

低 | 見積書、注文書、検収書 入庫報告書、契約申込書(定型的約款有) ……など |

適時に入力 帳簿・伝票データとの相互関連付け不要 |

従来、「帳簿・伝票データとの相互関連性の確保」への対応において、取引交渉時に受渡した見積書や注文書等については、基幹・業務システム側での帳簿データとは関連付けができない場合がありました。本大綱で相互関連性の確保が必要な書類が「重要書類」に限定されたことで、見積書や注文書と国税関係帳簿との関連付けが不要となり、スキャナ保存対応について検討や対応の目途を立てやすくなったのではないでしょうか?

電子帳票基盤「Paples」の電帳法 スキャナ保存対応ソリューションは、ドキュメント管理機能をさらに強化し、マスタ参照やリスト選択でドキュメントの属性情報登録時の作業負荷の軽減や、帳票の捺印ワークフロー機能と連携しスムーズな業務フローを構築するなど、お客様の電帳法対応をより簡易化させ、一貫したシステム処理によるDX推進を実現します。

NHSではスキャナ保存対応へのご相談やシステムコンサルティングサービスも承っておりますので、要件緩和に関する詳細情報や効率的なシステム対応について、是非ご相談ください。

システム対応のポイント

スキャナ保存への対応は、頻繁に法令要件が緩和されてきたこともあり、対応が容易になってきましたが、受渡した書面を画像化することから業務上手間のかかる分野とも言えます。システム対応で自動化できるところは業務の効率化を実現するために、基幹・業務システムとの連携やワークフロー機能、業務面でのサポート機能も充実したシステムを検討する必要があります。

また、受領する見積書は調達部、注文書は営業部と社内の各部門で多様に取り扱う取引関係書類を、全社で漏れなく効率的に管理するために、部門横断で柔軟に管理範囲を拡充できるシステムをおすすめします。

デジタル化を阻害しない電子取引データの保存方法の見直し

電子取引については、令和3年度税制改正では書面保存(紙に印刷して保存)が原則できなくなる内容が盛り込まれ、令和4年(2022年)1月1日から電帳法要件での電子保存が義務付けられました。(電子データで授受した取引関係書類は電子データでの保存が義務化された)その後、令和4年度税制改正により2年の宥恕期間が設けられました。

さらに令和5年度税制改正大綱では、電子取引データと取引日や取引年月日で整理された書面の双方の保存により、検索要件が不要となりました。

一方、令和5年12月31日をもって宥恕期間は予定どおり終了する見込みです。

基本の電子取引データ保存の要件(ダウンロードの求めに応じられない場合)

| データの保存要件 | 必要な対応 |

|---|---|

| 1. 保存場所 | データの送信側の納税地及びデータの受信側の納税地 ※1 |

| 2. 保存期限 | 7年間或いは10年間(法人税法の規定による) |

| 3. 改ざん防止措置 | 以下の①~④のいずれかの措置を行うこと(電子取引の授受方法ごとに選択する)

|

| 4. 保存要件 |

|

※1 納税地で画面表示や印刷ができれば良いので、クラウドサービス利用でも可

※2 ダウンロードの求めに応じる場合は(3)②が不要

改正された要件(ダウンロードの求めに応じる場合)

| データの保存要件 | 必要な対応 | |||

|---|---|---|---|---|

| 1. 保存場所 | データの送信側の納税地及びデータの受信側の納税地 →今まで通りの要件 | |||

| 2. 保存期限 | 7年間或いは10年間(法人税法の規定による) →今まで通りの要件 | |||

| 条件要件が異なる | 基準期間の売上高が 5000万円以下 |

出力書面を取引日と取引先で整理 | 所轄税務署長の承認相当な理由ありの場合 ※3 | |

| 3. 改ざん防止措置 | 上表要件①~④ 何れか |

対応要 | 対応要 | 対応不要 |

| 4. 保存要件 | ダウンロード (電子データ保存) |

対応要 | 対応要 | 対応要 |

| 検索機能の確保 | 対応不要 | 電子保存のみの場合は上表(3)①の要件が必要 | 対応不要 | |

| 出力書類の保存 | 対応不要 | 対応要 | 対応要 | |

| 関係書類の備付け | システムの概要・操作マニュアル等を備付け | |||

※3 税制改正大綱内には「相当な理由」の具体的な記述は無く、今後の詳細発表待ち

電子取引データは取引先ごとに、EDI、メール添付のPDF、取引先の指定するシステムからのダウンロードなど多岐にわたり、先ずはお客様の取り扱う電子取引データの棚卸が必要です。今後漏れなく一元管理を実施いただくために、NHSでは電子取引データ棚卸コンサルティングサービスを実施しています。是非ご活用ください。

システム対応のポイント

本大綱においても、整理された書面も保存するか否かに関わらず、原則いずれの場合も電子取引データの電子保存は必要となります。また、書面による保存管理が残れば、保存場所の確保のみならず、紛失・焼失等のリスクもあり、IT統制が進まず、ひいてはテレワーク対応・働き方改革、内部統制の強化も進みません。

電子取引データ全体の電子保存処理とDX化を推進できる着実な環境整備対応をおすすめします。

インボイス制度に関する見直し

インボイス制度について、本大綱では、①全ての事業者に対し、税込金額が1万円未満の少額値引き等についての返還インボイスの交付義務を免除する措置が盛り込まれました。(恒常的な事務処理煩雑化防止対策)

また、②年間の課税売上高が1億以下の事業者に対し、1万円以下の令和11年9月30日までの間の課税仕入はインボイスが無くても仕入税額控除ができる経過措置が取られました。(少額仕入・経費に関する特例)

さらに、③免税業者が適格請求書発行事業者に登録した場合、3年間の納税消費額の緩和措置も盛り込まれています。(納付税額を当該課税標準額に対する消費税額の2割とする、いわゆる2割特例)

④ 適格請求書発行事業者登録制度に関する登録期間の拡充や緩和措置も盛り込まれています。

① 1万円未満の適格返還請求書交付義務が免除(全事業者)

日本には買い手側が振込手数料を差し引いて振込みを行う商習慣がありますが、少額値引き等(税込金額が1万円未満)についての、返還インボイスの交付義務を免除することが盛り込まれました。

お客様より実務的に「事務作業が増える、煩雑過ぎる」旨のお声を多数いただいておりましたので、この改正が盛り込まれて安心されたお客様も多いのではないでしょうか。

② 1万円以下の少額仕入・経費はインボイスが無くても仕入控除可能

(年間課税売上高1億円以下の事業者が対象・6年間の経過措置)

少額仕入についてはインボイス不要で帳簿記載により仕入税額控除が可能となります。(6年間の期限付き)

年商1億円超の企業には適用されませんので、注意が必要です。

③ 免税事業者が課税事業者になった場合に納税消費額の2割とすることができる

(年間課税売上高1000万円以下の免税事業者が対象・3年間の経過措置)

現在、年商1000万円以下の免税事業者の多くは、課税事業者となるか免税事業者のままでいるかの選択を迫られていますが、課税事業者を選択した場合でも、3年間は消費税の納税額を売上税額の20%に軽減する大きな緩和措置が盛り込まれました。(確定申告書に「2割特例の適用を受ける」旨を記載)

④ 適格請求書発行事業者登録制度の規制緩和

取引先の仕入控除に適用できるインボイス(適格請求書)を発行するには、事前に登録申請し、「適格請求書発行事業者番号」を発行してもらい、こちらを請求書に記載する必要があります。

数年前より告知され、登録が開始されていましたが、発行事業者登録申請の期限についてさらに緩和が盛り込まれました。

インボイス制度の見直しの内容の詳細は国税庁HPでご確認ください。

インボイス制度対応におけるシステム対応のポイントは以下のトピックスをご覧ください。

電子帳簿保存法対応におけるシステム対応のポイント まとめ

多くのお客様に対し、長年にわたる電帳法対応サポートとシステムコンサルティングをご提供させていただきましたが、その中で課題を抱え、対応を苦慮している点が、まさにシステム対応のポイントともなる課題でした。

結局、企業は以下の①~③の対応を実施することが望ましい

-

① 全ての区分に対応し、電子データ保存した方が実は効率が良い

電帳法の「帳簿」「書類」「スキャナ」「電子取引」各区分の保存要件は同等ではありませんが、

「見読性の確保」「手順や処理関連書類の備付け」の要件などは共通点が多く見られます。

各区分によっては基幹業務システムと連携し、一貫したシステム処理と修正履歴やマスタ情報、証憑との関連付け保存、タイムスタンプの付与等への対応が必要です。区分ごとに各々に検討やシステム構築を考えず、共通要件として対応したほうが効率的です。

全社共通的な統一したシステム処理の対応ルールを構築し、お客様企業のDX推進の一環としての対応をおすすめします。 -

② 経理・財務部門やシステム部門だけでなく、様々な部門を巻き込む全社的な取り組みが必要

電子取引データの書面出力による保存が認められなくなったことを契機として、電子取引で授受を行う取引関係書類の電帳法要件に則った電子保存が求められるようになりました。営業部や調達部、工場や配送センターに至るあらゆる部門で取り扱う電子取引データで授受した取引関係書類も対象になったことから、全社的な取り組みとして検討したほうが効率的です。

-

③ 今後の電帳法の要件緩和や変更に関わりなく、自社のDX推進の一環として主体的に取り組んだ方が良い

電帳法対応について、法令対応や税務調査対応のために仕方なく取り組むのではなく、お客様のペーパーレス化・DX推進や内部統制強化のためにどうあるべきかを検討し、その枠組みの中での対応をおすすめします。

上記①~③に対応できるシステムをはじめから選定することが望ましいです

-

① 電帳法の各区分対応ごとに個別のシステムを検討するのではなく、全ての区分に対応し最終的には一元管理が可能であるシステム

-

② 他部門間、他事業部間、ひいてはグループ企業間で活用でき、全社的に統一した方式で効率よく導入・拡張可能で且つ一元管理が可能なシステム

-

③ 電帳法対応を手間やコストで終わらせずに、書面やハンコや手作業での処理を極力省力化し、自社のペーパーレス化や一貫したシステム処理に繋げ、業務効率化や内部統制強化、働き方改革にもつながるように、将来のDX化推進につながるシステム

如何でしょうか?

NHSのシステムコンサルティングサービスと、電帳法4区分に対応し他部門やグループ企業にまで拡張できる電子帳票基盤「Paples(パピレス)」を活用し、お客様の電帳法対応・インボイス制度対応だけでなく、DX推進や内部統制強化、働き方改革を進めてみませんか?

貴社個別のご相談やお問い合わせを承っております。

関連セミナー

電子帳簿保存法対応に関する資料・お問い合わせ

関連トピックス